- Trang đầu của Thành phố Yokohama

- Cuộc sống và Thủ tục

- Sổ hộ khẩu, thuế và bảo hiểm

- thuế

- Thông tin thuế thành phố

- Về việc sửa đổi một phần Sắc lệnh Thuế Thành phố theo việc thực thi Luật Đặc biệt Tạm thời về Thuế Địa phương (Cập nhật ngày 6 tháng 8 năm 2024)

Văn bản chính bắt đầu ở đây.

Về việc sửa đổi một phần Sắc lệnh Thuế Thành phố theo việc thực thi Luật Đặc biệt Tạm thời về Thuế Địa phương (Cập nhật ngày 6 tháng 8 năm 2024)

Cập nhật lần cuối: 6 tháng 8 năm 2024

Dự luật sửa đổi sắc lệnh thuế thành phố, v.v. đã được thông qua tại kỳ họp thường kỳ lần thứ 3 của hội đồng thành phố năm 2012 và ban hành vào ngày 25 tháng 9 năm 2012. Khi nghị quyết được thông qua, một ý kiến bổ sung (PDF: 74KB) đã được đính kèm.

※Cập nhật ngày 6 tháng 8 năm 2024

Việc tăng 500 yên thuế suất cố định đối với thuế thành phố riêng lẻ đã hoàn thành vào năm tài chính 2023.

(Từ năm tài chính 2024 trở đi, mức thuế suất cố định sẽ là 3.900 yên cho thuế thành phố cá nhân và 1.300 yên cho thuế tỉnh cá nhân. Ngoài ra, mức thuế suất cố định cho năm tài chính trước năm 2023 sẽ tăng thêm 500 yên, theo ví dụ trước. )

1. Chi tiết sửa đổi

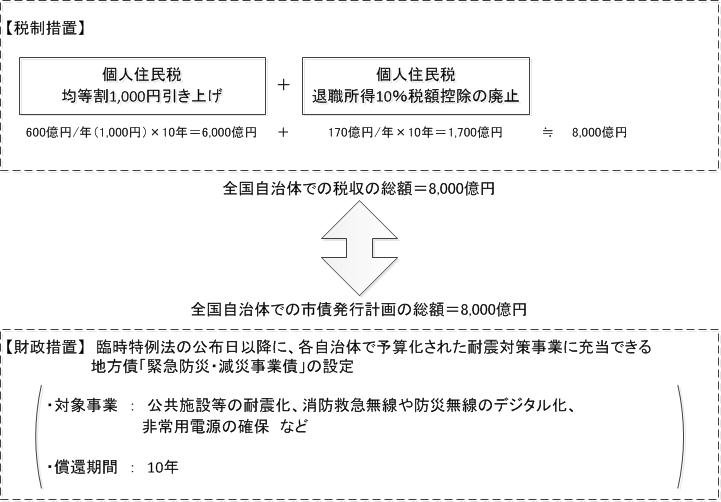

(1) Tăng thuế suất thuế bình quân đầu người của từng loại thuế thành phố thêm 500 yên

Một luật thuế địa phương tạm thời đặc biệt đã được ban hành nhằm đảm bảo nguồn tài chính cho các dự án phòng ngừa và giảm nhẹ thiên tai khẩn cấp do chính quyền địa phương trên khắp cả nước thực hiện như một phần của nỗ lực phục hồi và tái thiết sau trận động đất lớn ở Đông Nhật Bản. Luật quy định rằng mức thuế tiêu chuẩn cố định của thuế cư trú cá nhân sẽ tăng 500 yên trong thời gian giới hạn là 10 năm kể từ năm tài chính 2014.

Thành phố của chúng tôi sẽ tiếp tục nỗ lực hơn bao giờ hết trong cải cách hành chính và đảm bảo nguồn tài chính, nhưng để thúc đẩy phát triển cộng đồng nhằm bảo vệ sự an toàn và an ninh cho người dân, và thực hiện vững chắc các biện pháp phòng ngừa thảm họa động đất để xây dựng một Yokohama đáng sống trong tương lai, chúng ta phải đảm bảo nguồn tài chính cần thiết. Do đó, theo tinh thần của luật đặc biệt này, chúng tôi sẽ tạm thời tăng thuế suất thuế thành phố cố định lên 500 yên trong khoảng thời gian từ năm tài chính 2014 đến năm 2023. (Ngoài ra, thuế cư dân của tỉnh cũng sẽ tăng thêm 500 yên trong cùng thời kỳ.)

- Quy định

Điều 2, Mục 2 của Luật về các quy định đặc biệt tạm thời đối với thuế địa phương để bảo đảm nguồn tài chính cần thiết cho các biện pháp phòng ngừa thiên tai do chính quyền địa phương thực hiện trong quá trình tái thiết sau trận động đất lớn ở Đông Nhật Bản

- Áp dụng

Từ năm tài chính 2014 đến năm tài chính 2023 (tháng 6 năm 2014 đến tháng 5 năm 2024)

(2) Bãi bỏ khấu trừ thuế thu nhập hưu trí 10%

Theo kết quả của cải cách thuế trong năm tài chính 2011, mức khấu trừ thuế 10% đối với thu nhập hưu trí từ thuế cư trú cá nhân sẽ bị bãi bỏ vĩnh viễn. Tuy nhiên, nguồn thu tăng thêm từ việc bãi bỏ này sẽ được sử dụng trong 10 năm cho đến năm tài chính 2022, cùng với (1), để tài trợ cho các dự án phòng ngừa và giảm nhẹ thiên tai khẩn cấp do chính quyền địa phương thực hiện trên toàn quốc.

- Áp dụng

Từ các khoản trợ cấp hưu trí, v.v. được trả vào hoặc sau ngày 1 tháng 1 năm 2013 (biện pháp vĩnh viễn)

2. Sử dụng và khái niệm về thuế thành phố

(1) Tư duy dân tộc: Các chương trình thuế và tài chính cho các biện pháp phòng ngừa thảm họa động đất đang được các chính quyền địa phương trên cả nước triển khai

Chính phủ quốc gia đã chuẩn bị chương trình sau, bao gồm việc ban hành Đạo luật về các điều khoản đặc biệt tạm thời đối với thuế địa phương nhằm đảm bảo nguồn tài chính cần thiết cho các biện pháp phòng ngừa thiên tai do chính quyền địa phương thực hiện trong quá trình tái thiết sau trận động đất lớn ở Đông Nhật Bản (ban hành ngày 2 tháng 12 năm 2011), như các biện pháp thuế và tài chính cần thiết để cho phép chính quyền địa phương trên khắp cả nước thực hiện các dự án phòng ngừa và giảm nhẹ thiên tai khẩn cấp trong giai đoạn tái thiết chuyên sâu từ năm tài chính 2011 đến năm tài chính 2015.

(2) Cách tiếp cận của thành phố: Tận dụng tối đa các chế độ thuế và tài chính do chính phủ cung cấp

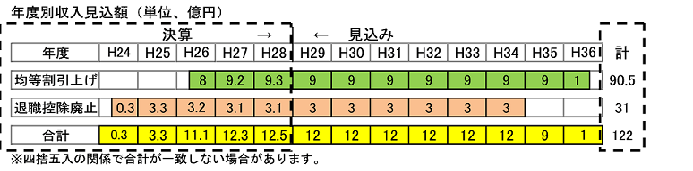

Doanh thu thuế do các sửa đổi pháp lệnh trong năm tài chính 2012 dự kiến sẽ đạt tổng cộng khoảng 1,2 tỷ yên theo năm tài chính thông thường, bao gồm khoảng 900 triệu yên từ việc tăng thuế suất cố định và khoảng 300 triệu yên từ việc bãi bỏ mức khấu trừ thuế 10% đối với thu nhập hưu trí, tổng cộng khoảng 12 tỷ yên trong 10 năm. Nguồn thu tăng thêm này sẽ được sử dụng làm nguồn vốn để hoàn trả các dự án có thể được tài trợ bằng trái phiếu địa phương đặc biệt (trái phiếu dự án phòng ngừa và giảm nhẹ thiên tai khẩn cấp) do chính quyền quốc gia phát hành.

- Khái niệm về sử dụng nguồn lực tài chính (dự báo tính đến tháng 9 năm 2012)

- Chi phí dự án đã hoàn thiện và nguồn tài chính cho các biện pháp phòng ngừa thảm họa động đất

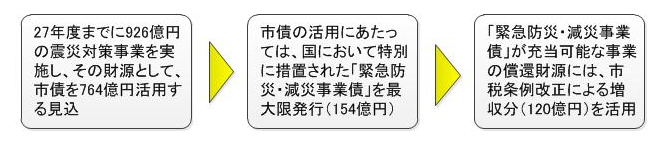

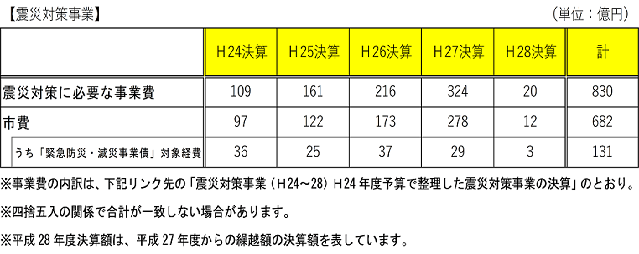

Tổng chi phí cho các dự án phòng chống thảm họa động đất từ năm tài chính 2012 đến năm tài chính 2016 là 83 tỷ yên.

Để đảm bảo nguồn quỹ này, chúng tôi đã chủ động đưa ra các quỹ quốc gia và phát hành 13,1 tỷ yên trái phiếu đô thị trong khi vẫn duy trì kỷ luật tài chính.

Khi sử dụng trái phiếu đô thị, chúng tôi đã tận dụng tối đa các chế độ thuế và tài chính do chính quyền quốc gia cung cấp, như sau:

- Phát hành “Trái phiếu doanh nghiệp phòng ngừa và giảm nhẹ thiên tai khẩn cấp”

- Doanh thu thuế từ mức tăng cố định 500 yên trong thuế thành phố cá nhân sẽ được dùng để trả nợ cho các dự án có thể được tài trợ bằng "trái phiếu phòng ngừa và giảm nhẹ thiên tai khẩn cấp".

- thẩm quyền giải quyết

Các dự án phòng chống thiên tai động đất trong ngân sách ban đầu năm tài chính 2012 (PDF: 154KB)

Luật và quy định liên quan (PDF: 180KB)

Trang web của Bộ Nội vụ và Truyền thông (trang web bên ngoài)

Bạn có thể cần một trình đọc PDF riêng để mở tệp PDF.

Nếu bạn không có, bạn có thể tải xuống miễn phí từ Adobe.

![]() Tải xuống Adobe Acrobat Reader DC

Tải xuống Adobe Acrobat Reader DC

Thắc mắc về trang này

Phòng Thuế, Cục Thuế, Cục Tài chính

điện thoại: 045-671-2252

điện thoại: 045-671-2252

Fax: 045-641-2775

Địa chỉ email: [email protected]

ID trang: 283-789-828