Văn bản chính bắt đầu ở đây.

Thuật ngữ tài chính

Cập nhật lần cuối: 13 tháng 3 năm 2024

Để giúp bạn hiểu rõ hơn về quan hệ công chúng tài chính, chúng tôi đã đăng nội dung sau: Điều này có nghĩa là gì? " Chúng tôi cung cấp những giải thích dễ hiểu về các thuật ngữ tài chính phức tạp.

Một hàng

- Kế toán tổng hợp

- Các khoản nợ chưa thanh toán được bảo hiểm bởi tài khoản chung

- Nguồn thu nhập chung

Kế toán tổng hợp

Kế toán cung cấp các dịch vụ hành chính cơ bản như phúc lợi, chăm sóc y tế, giáo dục và bảo trì đường sá và công viên.

Thuế thành phố chủ yếu được sử dụng cho tài khoản chung này.

- Ngân sách Tài khoản Chung năm tài chính 2024

1.9156 nghìn tỷ yên (đề xuất ngân sách ban đầu)

Các thuật ngữ liên quan

Các khoản nợ chưa thanh toán được bảo hiểm bởi tài khoản chung

Điều này đề cập đến số dư chưa thanh toán của trái phiếu đô thị trong tài khoản chung, cũng như số dư chưa thanh toán của trái phiếu đô thị và các khoản vay của tổ chức bên ngoài trong các tài khoản đặc biệt và tài khoản doanh nghiệp công không được trả bằng thu nhập hoạt động của mỗi tài khoản (tức là phần phải trả bằng thuế đô thị, v.v.).

<Các mục bao gồm trong số dư vay tài khoản chung>

- Tài khoản chung Số dư trái phiếu đô thị

- Trong số trái phiếu đô thị đang lưu hành trong các tài khoản đặc biệt và tài khoản doanh nghiệp công, có những trái phiếu phải trả bằng thuế đô thị do những hoàn cảnh như thay đổi về tiêu chuẩn quốc gia và điều kiện xã hội, và cần phải chuyển tiền từ tài khoản chung để trả nợ.

- Dư nợ vay của các tổ chức bên ngoài, vay để mua đất hoặc xây dựng các cơ sở như đường sá và tòa nhà với lời hứa rằng sau này thành phố sẽ mua lại chúng

- Các khoản vay chưa thanh toán được bao gồm trong tài khoản chung tính đến cuối năm tài chính 2022

3.114,2 tỷ yên

Nguồn thu nhập chung

Đây là khoản thu nhập mà thành phố có thể tự do quyết định cách sử dụng.

Các loại thuế chính là thuế thành phố.

Các thuật ngữ liên quan

Hàng K

- Quỹ

- Chi phí bắt buộc

- Rút tiền

- Tỷ lệ cân bằng tài khoản vãng lai

- Chi tiêu của tỉnh

- Trợ cấp thuế của tỉnh

- Tỷ lệ quyết định lành mạnh

- Kế toán doanh nghiệp công

- Dịch vụ nợ công

- Giải ngân Kho bạc quốc gia

Quỹ

Tiết kiệm của chính quyền địa phương. Việc tích lũy và rút tiền được thực hiện cho từng mục đích.

Để lắp đặt một hệ thống như vậy, cần phải quy định cụ thể trong luật lệ.

<Các mục quỹ chính>

- Quỹ điều chỉnh tài chính

Một quỹ được thành lập để điều chỉnh sự mất cân bằng về nguồn lực tài chính giữa các năm tài chính.

Khoản tiền này sẽ được sử dụng như một nguồn vốn khi thiếu hụt tiền do điều kiện kinh tế thay đổi, hoặc khi phát sinh chi phí do thiên tai, các dự án xây dựng quy mô lớn hoặc các lý do bất khả kháng khác. - Quỹ dự phòng

Một quỹ được thành lập để chuẩn bị cho việc mua lại trái phiếu chính quyền địa phương (trái phiếu thành phố) trong tương lai. - Các Quỹ Khác

Đây được gọi là quỹ mục đích đặc biệt. Mỗi loại đều có mục đích xác định.

Chi phí bắt buộc

Trong số các khoản chi tiêu tài khoản chung, điều này đề cập đến các khoản chi kết hợp của "chi phí nhân sự", "chi phí phúc lợi" và "chi phí nợ công".

Đây là khoản chi phí cố định phải trả hàng năm.

Các thuật ngữ liên quan

Rút tiền

Chi phí được thanh toán từ tài khoản chung vào tài khoản đặc biệt và tài khoản doanh nghiệp công theo quy định nhất định.

Một trong những mục trong phân loại chi tiêu theo "bản chất".

Tỷ lệ cân bằng tài khoản vãng lai

Một chỉ số cho thấy mức độ mà "nguồn thu chung dự kiến nhận được thường xuyên" (như thuế thành phố, trợ cấp thông thường và thuế chuyển nhượng địa phương) được phân bổ hàng năm cho "chi phí thường xuyên" như chi phí nhân sự, chi phí phúc lợi và chi phí nợ công.

Tỷ lệ càng cao thì "nguồn tài chính chung dự kiến nhận được thường xuyên" được sử dụng cho "chi phí thường xuyên" càng nhiều và càng ít tiền dành cho những thứ khác ngoài chi phí thường xuyên (như chi phí bảo trì cơ sở) (tình hình tài chính cứng nhắc).

- Báo cáo tài chính năm tài chính 2022

97,9%

Khi tỷ lệ cân đối tài khoản vãng lai vượt quá 100%, điều đó có nghĩa là "chi phí hiện tại" không được trang trải bởi "doanh thu chung dự kiến sẽ nhận được một cách thường xuyên" (tức là chúng được trang trải bằng các nguồn doanh thu tạm thời, chẳng hạn như rút tiền).

Trên toàn quốc, con số này đang gia tăng do những yếu tố như tăng trợ cấp phúc lợi.

Chi tiêu của tỉnh

Đây là khoản tiền do tỉnh cấp cho các dự án cụ thể dựa trên các quy định của pháp luật hoặc nhu cầu chính sách của tỉnh, có mục đích sử dụng được nêu rõ.

Bao gồm các khoản đóng góp, phí hoa hồng và trợ cấp để khuyến khích hoặc cung cấp hỗ trợ tài chính cho các chính sách cụ thể.

Trợ cấp thuế của tỉnh

Một phần thuế thu được dưới dạng thuế tỉnh sẽ được nộp cho các thành phố theo quy định của pháp luật.

Bao gồm "Các khoản trợ cấp thuế tiêu dùng địa phương", "Các khoản trợ cấp thuế hiệu suất môi trường", "Các khoản trợ cấp thuế thu từ dầu nhẹ", "Các khoản trợ cấp thuế lãi suất" và "Các khoản trợ cấp thuế cổ tức".

Tỷ lệ quyết định lành mạnh

Theo Luật Tài chính chính quyền địa phương năm 2007, đây là chỉ tiêu tài chính phải được tính toán và công bố vào cuối mỗi năm tài chính.

Có bốn chỉ số:

- Tỷ lệ thâm hụt thực tế

Tỷ lệ thâm hụt trong tài khoản chung, v.v. so với tổng doanh thu trong năm.

Không có số liệu nào cho thấy không có tài khoản thâm hụt. - Tỷ lệ thâm hụt thực tế hợp nhất

Tỷ lệ phần trăm của tổng thâm hụt kế toán so với tổng thu nhập trong năm.

Không có số liệu nào cho thấy không có tài khoản thâm hụt. - Tỷ lệ dịch vụ nợ thực tế

Tỷ lệ trả nợ vay trong một năm so với tổng thu nhập của năm đó.

Số tiền càng nhỏ thì gánh nặng trả nợ càng ít. - Tỷ lệ gánh nặng tương lai

Tỷ lệ trả nợ vay trong tương lai mà thành phố phải trả so với tổng doanh thu hàng năm.

Con số càng nhỏ thì gánh nặng trong tương lai càng ít.

Nếu bất kỳ chỉ số nào đạt tiêu chuẩn phục hồi chức năng sớm, tổ chức đó sẽ trở thành "tổ chức phục hồi chức năng sớm" và sẽ phải xây dựng và công bố kế hoạch phục hồi chức năng tài chính.

Nếu bất kỳ chỉ số nào đạt tiêu chuẩn tái thiết tài chính, chính quyền địa phương sẽ trở thành "cơ quan tái thiết tài chính" và sẽ phải xây dựng và công bố kế hoạch tái thiết tài chính, và nhìn chung sẽ không còn được phép phát hành trái phiếu địa phương nữa.

- Báo cáo tài chính năm tài chính 2022

- Tỷ lệ dịch vụ nợ thực tế

9,7% - Tỷ lệ gánh nặng tương lai

129,2% - Tỷ lệ thâm hụt thực tế và tỷ lệ thâm hụt thực tế hợp nhất

Không có

- Tỷ lệ dịch vụ nợ thực tế

Các thuật ngữ liên quan

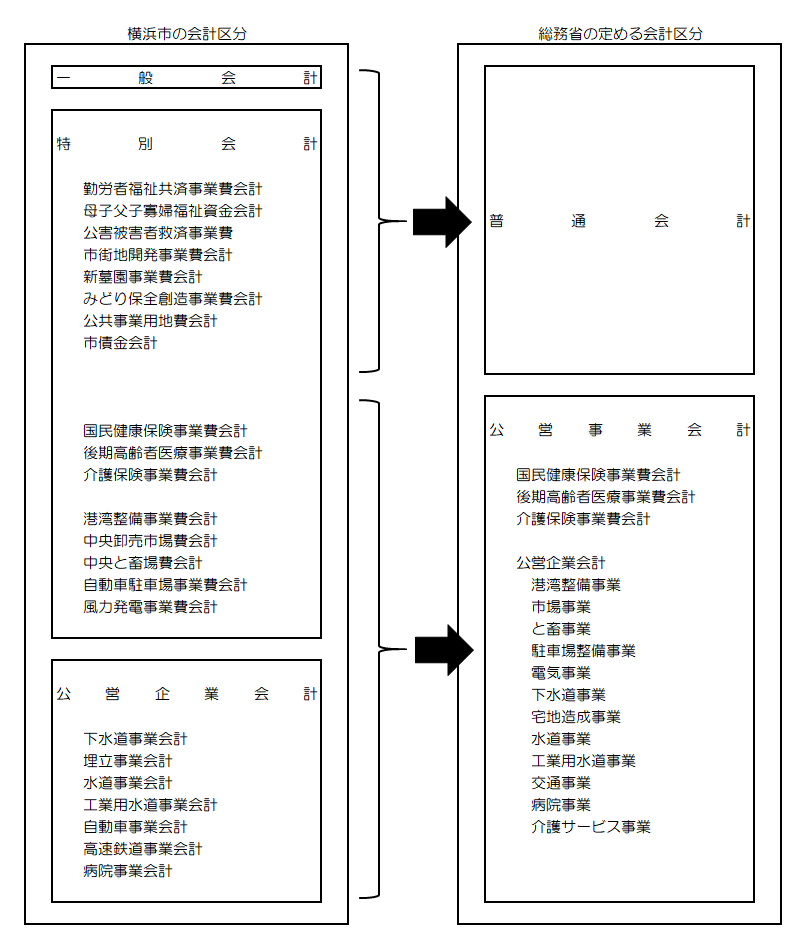

Kế toán doanh nghiệp công

Kế toán cho tàu điện ngầm, xe buýt, nhà máy nước, bệnh viện, v.v. được thực hiện dựa trên doanh thu từ hoạt động kinh doanh, giống như các doanh nghiệp tư nhân.

Thành phố Yokohama có bảy hệ thống kế toán doanh nghiệp công.

- Kế toán kinh doanh thoát nước

- Kế toán kinh doanh bãi chôn lấp

- Kế toán kinh doanh nước

- Kế toán doanh nghiệp cung cấp nước công nghiệp

- Kế toán doanh nghiệp ô tô

- Kế toán kinh doanh đường sắt cao tốc

- Kế toán doanh nghiệp bệnh viện

Dịch vụ nợ công

Tiền cần thiết để trả nợ trái phiếu địa phương (trái phiếu thành phố trong trường hợp của Yokohama) là khoản nợ mà chính quyền địa phương phải gánh chịu.

Bao gồm cả tiền gốc và lãi, cũng như phí phát hành và trả nợ trái phiếu đô thị.

Một trong những mục trong phân loại chi tiêu theo bản chất.

Giải ngân Kho bạc quốc gia

Tiền do chính quyền quốc gia cung cấp với mục đích sử dụng cụ thể dựa trên ý tưởng chia sẻ chi phí giữa chính quyền quốc gia và chính quyền địa phương.

Bao gồm các khoản đóng góp, phí hoa hồng và trợ cấp để khuyến khích hoặc cung cấp hỗ trợ tài chính cho các chính sách cụ thể.

Hàng S

- Sắc lệnh về trách nhiệm tài chính

- Hành động mang nợ

- Tiếp tục thâm hụt trái phiếu địa phương (biện pháp đối phó với coronavirus)

- Tỷ lệ thiếu hụt tài chính

- Trái phiếu đô thị

- Chi phí bảo trì cơ sở

- Tỷ lệ dịch vụ nợ chính phủ thực tế

- Tỷ lệ gánh nặng tương lai

- Chi phí lao động

Sắc lệnh về trách nhiệm tài chính

Tên chính thức của nó là "Sắc lệnh của Thành phố Yokohama về Thúc đẩy Quản lý Tài chính Có trách nhiệm trong Tương lai" và đã được ban hành và có hiệu lực vào tháng 6 năm 2014.

Với mục đích thúc đẩy quản lý tài chính có trách nhiệm trong tương lai, Đạo luật này quy định các nguyên tắc cơ bản về quản lý tài chính của thành phố, trách nhiệm của thị trưởng, hội đồng thành phố và người dân, cũng như các vấn đề cần thiết cho quản lý tài chính, qua đó hướng tới mục tiêu đạt được sự cân bằng giữa việc thúc đẩy các chính sách cần thiết và duy trì sự lành mạnh về tài chính.

Liên kết liên quan

Hành động mang nợ

Ngân sách này được hội đồng phê duyệt để ký kết hợp đồng (vay nợ) cho các dự án đòi hỏi chi tiêu trong năm tài chính tiếp theo và sau đó, chẳng hạn như khi thời gian xây dựng kéo dài nhiều năm tài chính.

Một trong những ngoại lệ của nguyên tắc năm tài chính độc lập.

Khi thiết lập nghĩa vụ nợ, các mục, thời hạn và giới hạn phải được xác định như một ngân sách.

Tiếp tục thâm hụt trái phiếu địa phương (biện pháp đối phó với coronavirus)

Đây là trái phiếu đô thị bổ sung được quyết định sử dụng để ngăn chặn sự gián đoạn đối với cuộc sống của người dân và nền kinh tế của thành phố do doanh thu thuế giảm đáng kể do tác động của COVID-19.

| Reiwa năm thứ 2 | Lệnh Hoà 3 | 2 năm | |

|---|---|---|---|

| Trái phiếu bồi thường giảm doanh thu | 69 | - | 69 |

| Trái phiếu có thời hạn ân hạn đặc biệt | 31 | - | 31 |

| Trái phiếu biện pháp tài chính tạm thời | 81 | 279 | 360 |

tổng cộng | 181 | 279 | 459 |

Ghi chú…Tổng số không bằng tổng số do làm tròn ở mỗi phần.

Các thuật ngữ liên quan

Tỷ lệ thiếu hụt tài chính

Theo Luật Tài chính chính quyền địa phương năm 2007, đây là chỉ tiêu tài chính phải được tính toán và công bố vào cuối mỗi năm tài chính.

Con số này được tính bằng cách chia mức thiếu hụt tài chính cho quy mô hoạt động kinh doanh của mỗi doanh nghiệp công trong một năm.

Khi tỷ lệ này đạt đến tiêu chuẩn quản lý lành mạnh (20%), các công ty sẽ được yêu cầu xây dựng và công bố kế hoạch quản lý lành mạnh.

- Báo cáo tài chính năm tài chính 2022

Thành phố Yokohama Không có

Các thuật ngữ liên quan

Trái phiếu đô thị

Điều này đề cập đến các khoản vay của thành phố Yokohama. Các khoản vay của chính quyền địa phương được gọi là "trái phiếu địa phương", đây cũng là tên gọi khác của loại trái phiếu này.

Một trong những "ngân sách doanh thu".

Tiền vay cho các dự án phát triển, bảo trì và cải tạo các cơ sở công cộng như đường sá và công viên sẽ được sử dụng trong thời gian dài.

- Số tiền phát hành trái phiếu đô thị của Tài khoản chung năm tài chính 2024

106,6 tỷ yên (đề xuất ngân sách ban đầu)

Các thuật ngữ liên quan

- Các khoản nợ chưa thanh toán được bảo hiểm bởi tài khoản chung

- Tiếp tục thâm hụt trái phiếu địa phương (biện pháp đối phó với coronavirus)

- Phương pháp Yokohama Cân bằng chính

- Trái phiếu Biện pháp Tài chính Tạm thời

Chi phí bảo trì cơ sở

Điều này đề cập đến chi phí cần thiết cho việc phát triển, bảo trì, sửa chữa và chống động đất cho các cơ sở công cộng, đường sá, công viên, v.v.

Có nhiều dự án có thể sử dụng trái phiếu đô thị.

Một trong những mục trong phân loại chi tiêu theo bản chất.

Tỷ lệ dịch vụ nợ chính phủ thực tế

Tỷ lệ trả nợ vay trong một năm so với tổng thu nhập của năm đó.

Số tiền càng nhỏ thì gánh nặng trả nợ càng ít.

Các thuật ngữ liên quan

Liên kết liên quan

Bình luận tài chính (bình luận 30 giây về ngân sách và tài chính) Phiên bản nâng cao

Tỷ lệ gánh nặng tương lai

Tỷ lệ trả nợ vay trong tương lai mà thành phố phải trả so với tổng doanh thu hàng năm.

Con số càng nhỏ thì gánh nặng trong tương lai càng ít.

Các thuật ngữ liên quan

Liên kết liên quan

Bình luận tài chính (bình luận 30 giây về ngân sách và tài chính) Phiên bản nâng cao

Chi phí lao động

Tổng số tiền bao gồm lương nhân viên, trợ cấp hưu trí, v.v.

Đây là một trong những mục trong phân loại chi phí theo tính chất, đồng thời cũng là một trong những khoản chi bắt buộc.

Các thuật ngữ liên quan

Hàng Ta

- Thuế phân bổ địa phương

- Thuế chuyển nhượng địa phương

- Tài trợ đặc biệt của địa phương

- Tài khoản đặc biệt

- Nguồn tài chính cụ thể

Thuế phân bổ địa phương

Để điều chỉnh sự chênh lệch trong doanh thu thuế địa phương phát sinh do sự khác biệt về hoàn cảnh ở mỗi khu vực, chính quyền quốc gia cấp một tỷ lệ phần trăm nhất định của mỗi loại thuế quốc gia - thuế thu nhập, thuế doanh nghiệp, thuế rượu, thuế tiêu thụ và thuế thuốc lá - cho các chính quyền địa phương không đủ nguồn lực tài chính.

Có "khoản trợ cấp thông thường" được cấp dựa trên tính toán cố định và "khoản trợ cấp đặc biệt" được cấp để ứng phó với thiên tai và các nhu cầu tài chính đặc biệt khác.

Các thuật ngữ liên quan

Thuế chuyển nhượng địa phương

Đây là nguồn thuế phải là thuế địa phương, do chính quyền quốc gia thu dưới dạng thuế quốc gia rồi trả cho chính quyền địa phương.

Bao gồm "Thuế trợ cấp xăng địa phương" và "Thuế trợ cấp trọng lượng ô tô".

Bắt đầu từ năm tài chính 2019, "Thuế tài trợ môi trường lâm nghiệp" mới đã được áp dụng.

Tài trợ đặc biệt của địa phương

Đây là khoản tài trợ từ chính quyền quốc gia để bù đắp cho khoản thuế địa phương giảm do các chính sách quốc gia như cắt giảm thuế.

Tài khoản đặc biệt

Một hệ thống kế toán tách biệt với hệ thống kế toán chung nhằm thực hiện một hoạt động kinh doanh cụ thể với các khoản doanh thu cụ thể và làm rõ các khoản thu nhập và chi phí.

Thành phố Yokohama có 16 tài khoản đặc biệt.

- Kế toán chi phí kinh doanh bảo hiểm y tế quốc gia

- Kế toán chi phí kinh doanh bảo hiểm chăm sóc điều dưỡng

- Kế toán chi phí y tế cho người cao tuổi

- Kế toán chi phí dự án phát triển cảng

- Kế toán chợ bán buôn trung tâm

- Kế toán lò mổ trung tâm

- Kế toán Quỹ phúc lợi Mẹ và Con, Cha và Con, Góa phụ

- Kế toán cho Chi phí kinh doanh hỗ trợ phúc lợi của người lao động

- Kế toán chi phí dự án cứu trợ nạn nhân ô nhiễm

- Kế toán chi phí dự án phát triển đô thị

- Kế toán chi phí kinh doanh bãi đỗ xe

- Kế toán dự án nghĩa trang mới

- Kế toán chi phí dự án phát điện gió

- Kế toán dự án bảo tồn và sáng tạo xanh

- Kế toán chi phí đất công trình công cộng

- Kế toán trái phiếu đô thị

Nguồn tài chính cụ thể

Thu nhập có mục đích sử dụng được xác định trước. Các nguồn thu nhập chính bao gồm các khoản giải ngân từ kho bạc quốc gia, do chính quyền quốc gia cung cấp cho các dự án cụ thể có mục đích sử dụng được chỉ định, và phí sử dụng nhà ở công cộng và các tiện ích của thành phố.

Các thuật ngữ liên quan

Hàng Na

Hàng Ha

Trợ cấp phúc lợi

Đây là những khoản chi chủ yếu cần thiết cho phúc lợi và chăm sóc y tế, chẳng hạn như trợ cấp trẻ em, hỗ trợ phúc lợi, hoạt động của các nhà trẻ và trường mẫu giáo, và hỗ trợ chi phí y tế.

Xu hướng này đang gia tăng trên toàn quốc do nhu cầu tăng cường nỗ lực hỗ trợ trẻ em và việc nuôi dạy trẻ em, cũng như những tác động từ quá trình già hóa dân số của xã hội chúng ta.

Đây là một trong những mục trong phân loại chi phí theo tính chất, đồng thời cũng là một trong những khoản chi bắt buộc.

Các thuật ngữ liên quan

Kế toán thông thường

Một trong những loại hình kế toán do Bộ Nội vụ và Truyền thông quy định.

Do phạm vi hoạt động kinh doanh được ghi trong từng tài khoản, chẳng hạn như tài khoản chung và tài khoản đặc biệt, khác nhau giữa các chính quyền địa phương nên phân loại này được tổ chức theo các tiêu chuẩn thống nhất để cho phép so sánh giữa các chính quyền địa phương.

Kế toán chung

Ngân sách bổ sung

Thuật ngữ này đề cập đến ngân sách được tăng hoặc giảm sau khi ngân sách ban đầu được thiết lập để ứng phó với thảm họa xảy ra trong năm tài chính, thay đổi về luật pháp, v.v.

Ngân sách bổ sung được quyết định bằng nghị quyết của hội đồng thành phố, nhưng trong trường hợp khẩn cấp khi hội đồng thành phố không thể triệu tập, thị trưởng có thể đưa ra quyết định tùy ý để lập ngân sách bổ sung.

Hàng Ma

Hàng Ya

Quỹ dự trữ

Chi phí để trang trải thâm hụt ngân sách do những tình huống không lường trước được, chẳng hạn như biến động kinh tế hoặc thảm họa bất ngờ.

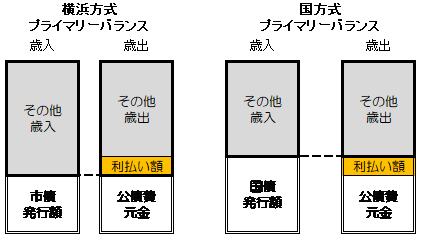

Phương pháp Yokohama Cân bằng chính (PB)

Ý tưởng giới hạn số lượng trái phiếu đô thị phát hành cho phần gốc của dịch vụ trái phiếu của năm tài chính đó (phần gốc của dịch vụ trái phiếu).

Đây là khái niệm sử dụng trái phiếu đô thị cho phép duy trì số dư trái phiếu đô thị không đổi bằng cách không vay thêm khoản vay mới vượt quá số tiền phải trả.

Nói cách khác, ý tưởng là các khoản chi tiêu khác ngoài khoản tiền gốc của dịch vụ trái phiếu sẽ được chi trả bằng nguồn thuế của thành phố, v.v.

Số dư chính

Số tiền phát hành trái phiếu của thành phố < tiền gốc của dịch vụ nợ công được coi là trong "thặng dư PB theo phương pháp Yokohama"

Trạng thái của số tiền phát hành trái phiếu đô thị = vốn trái phiếu công là "Cân bằng PB theo phương pháp Yokohama"

Số tiền phát hành trái phiếu đô thị>Tình trạng nợ công chính được gọi là "thâm hụt PB kiểu Yokohama".

Chính phủ cũng có khái niệm về cân đối cơ bản, nhưng cân đối cơ bản quốc gia dựa trên ý tưởng phát hành trái phiếu chính phủ trong phạm vi "tiền gốc trái phiếu + tiền lãi trả", do đó cân đối trái phiếu chính phủ sẽ tăng theo số tiền lãi trả.

Phương pháp PB Yokohama có các tiêu chuẩn chặt chẽ hơn so với PB quốc gia vì nó ngăn cản việc tăng số dư trái phiếu của thành phố.

Hàng Ra

Trái phiếu Biện pháp Tài chính Tạm thời

Trái phiếu chính quyền địa phương là trái phiếu do chính quyền địa phương vay để trang trải khoản thiếu hụt trong số tiền do chính quyền quốc gia cung cấp dưới dạng thuế phân bổ địa phương (kể từ năm tài chính 2001).

Nói cách khác, một phần thuế phân bổ địa phương cần phải nhận được sẽ được chi trả bằng cách phát hành trái phiếu địa phương.

Vì lý do này, số tiền hoàn trả sẽ được cộng vào khoản thuế phân bổ địa phương trong tương lai và được chi trả.

Các thuật ngữ liên quan

Hàng Wa

Liên kết hữu ích

Bình luận tài chính (bình luận 30 giây về ngân sách và tài chính) Phiên bản cơ bản

Bình luận tài chính (bình luận 30 giây về ngân sách và tài chính) Phiên bản nâng cao

Thắc mắc về trang này

Cục Tài chính, Sở Tài chính, Phòng Tài chính

điện thoại: 045-671-2231

điện thoại: 045-671-2231

Fax: 045-664-7185

Địa chỉ email: [email protected]

ID trang: 689-305-572