- Trang đầu của Thành phố Yokohama

- Cuộc sống và Thủ tục

- Sổ hộ khẩu, thuế và bảo hiểm

- thuế

- Thuế thành phố Yokohama

- Thuế tài sản cố định (đất đai và xây dựng) và thuế quy hoạch đô thị

- Thuế tài sản cố định (đất đai và xây dựng) và thuế quy hoạch đô thị (chi tiết)

- Tính toán số tiền thuế tài sản cố định (đất đai) cho năm tài chính 2024

Văn bản chính bắt đầu ở đây.

Tính toán số tiền thuế tài sản cố định (đất đai) cho năm tài chính 2024

Cập nhật lần cuối: 19 tháng 12 năm 2024

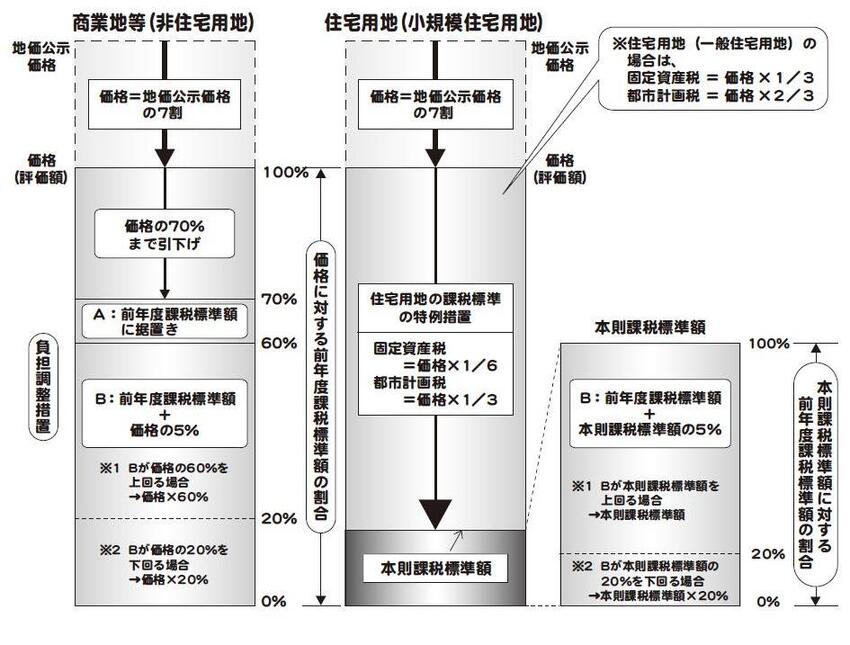

Số tiền thuế tài sản cố định và thuế quy hoạch đô thị đối với đất ở được xác định dựa trên tỷ lệ (mức gánh nặng) giữa số tiền cơ sở tính thuế của năm trước với giá (số tiền cơ sở tính thuế).

Hệ thống tính thuế chi tiết được thể hiện ở sơ đồ dưới đây.

Cách tính thuế đất ở

Việc tính toán số tiền thuế đất ở được thực hiện theo các bước sau:

(1) Xác định phân loại đất ở…Chúng tôi sẽ xác định xem mảnh đất đó có thuộc loại đất thổ cư nhỏ, đất thổ cư nói chung hay đất phi thổ cư hay không.

(2) Tính toán mức gánh nặng…Công thức sau đây được sử dụng để tính tỷ lệ (mức gánh nặng) của số tiền cơ sở thuế của năm trước so với giá (số tiền cơ sở thuế cơ bản).

- Số tiền cơ sở thuế năm tài chính 2023 ÷ giá năm tài chính 2024 (số tiền cơ sở thuế tiêu chuẩn)

(3) Tính toán số tiền cơ sở thuế…Đối với mỗi phân loại đất ở xác định tại (1) theo tỷ lệ tính toán tại (2), số tiền cơ sở tính thuế cho năm tài chính 2024 được tính bằng cách áp dụng các biện pháp điều chỉnh gánh nặng vào bảng dưới đây.

(4) Tính toán số tiền thuế…Số tiền thuế năm tài chính 2024 = Số tiền cơ sở thuế năm tài chính 2024 × thuế suất (thuế tài sản cố định 1,4%, thuế quy hoạch đô thị 0,3%)

Nếu số tiền thuế chỉ tăng khi giá trị đất được đánh giá tăng thì gánh nặng sẽ trở nên lớn hơn, do đó biện pháp này dần dần đưa số tiền thuế về gần với gánh nặng thuế dựa trên giá (số tiền thuế tiêu chuẩn) mỗi năm.

Để tránh biến động lớn (tăng) số tiền thuế và cân đối thuế, đối với đất có mức thuế suất cao (tỷ lệ giữa số tiền cơ sở tính thuế năm trước với giá (số tiền cơ sở tính thuế)) sẽ giảm số tiền cơ sở tính thuế, trong khi đối với đất có mức thuế suất thấp sẽ tăng số tiền cơ sở tính thuế theo đúng mức thuế suất.

| (1) Phân loại đất | (2) Tỷ lệ giữa số tiền cơ sở thuế của năm trước với giá (số tiền cơ sở thuế cơ bản) (mức gánh nặng) | (3) Tính toán số tiền cơ sở thuế (biện pháp điều chỉnh gánh nặng) |

|---|---|---|

| Khu dân cư nhỏ và đất ở nói chung |

Hơn 100% | Giảm xuống mức chịu thuế tiêu chuẩn (Ghi chú 1) |

| Dưới 100% | Số tiền cơ sở thuế của năm trước + (số tiền cơ sở thuế tiêu chuẩn x 5%) |

|

| Đất thương mại, v.v. (đất phi dân cư) | Hơn 70% | Giảm giá còn 70% (Lưu ý 2) |

| 60% trở lên và 70% trở xuống | Được cố định theo số tiền cơ sở thuế của năm trước | |

| Dưới 60% | Số tiền cơ sở thuế của năm trước + (giá x 5%) |

(Chú thích 1)

Trong trường hợp “giảm xuống mức chịu thuế tiêu chuẩn”, phương pháp tính mức chịu thuế cho năm tài chính 2024 như sau.

- Thuế tài sản

- Các lô đất dân cư nhỏ: Số tiền chịu thuế năm tài chính 2024 = giá x 1/6

Đất ở nói chung: Số tiền chịu thuế năm tài chính 2024 = giá x 1/3 - Thuế quy hoạch đô thị

- Các lô đất dân cư nhỏ: Số tiền chịu thuế năm tài chính 2024 = giá x 1/3

Đất ở nói chung: Số tiền chịu thuế năm tài chính 2024 = giá x 2/3

(Chú thích 2)

Phương pháp tính số thuế phải nộp năm tài chính 2024 trong trường hợp “giảm tới 70% giá” như sau.

Số tiền cơ sở tính thuế năm tài chính 2024 (thuế tài sản cố định và thuế quy hoạch đô thị) = giá x 70%

Liên hệ

Nếu bạn có bất kỳ thắc mắc nào, vui lòng liên hệ với văn phòng phường địa phương.

| Văn phòng phường | cửa sổ | số điện thoại | địa chỉ email |

|---|---|---|---|

| Phường Aoba | Văn phòng phường Aoba, tầng 3, số 51 | 045-978-2248 | [email protected] |

| Phường Asahi | Tòa nhà chính Văn phòng Phường Asahi Tầng 2 Số 29 | 045-954-6047 | [email protected] |

| Phường Izumi | Văn phòng phường Izumi, tầng 3, số 302 | 045-800-2361 | [email protected] |

| Phường Isogo | Văn phòng phường Isogo, tầng 3, số 36 | 045-750-2361 | [email protected] |

| Quận Kanagawa | Tòa nhà chính Văn phòng Quận Kanagawa, tầng 3, số 2 323 | 045-411-7053 | [email protected] |

| Phường Kanazawa | Văn phòng Quận Kanazawa, tầng 3, số 1 302 | 045-788-7749 | [email protected] |

| Phường Konan | Văn phòng phường Konan, tầng 3, số 32 | 045-847-8360 | [email protected] |

| Phường Kohoku | Văn phòng phường Kohoku, tầng 3, số 1 35 | 045-540-2275 | [email protected] |

| Phường Sakae | Tòa nhà chính của Văn phòng Phường Sakae Tầng 3, Số 32 | 045-894-8361 | [email protected] |

| Phường Seya | Văn phòng phường Seya, tầng 3, số 31 | 045-367-5661 | [email protected] |

| Phường Tsuzuki | Văn phòng phường Tsuzuki, tầng 3, số 10 32 | 045-948-2265 | [email protected] |

| Phường Tsurumi | Văn phòng phường Tsurumi, tầng 4, số 5 | 045-510-1727 | [email protected] |

| Phường Totsuka | Văn phòng phường Totsuka, tầng 7, số 73 | 045-866-8361 | [email protected] |

| Phường Naka | Tòa nhà chính Văn phòng Phường Naka Tầng 4, số 45 | 045-224-8201 | [email protected] |

| Phường Nishi | Văn phòng Phường Nishi, tầng 4, số 43 | 045-320-8349 | [email protected] |

| Phường Hodogaya | Tòa nhà chính của Văn phòng Phường Hodogaya Tầng 2 Số 28 | 045-334-6250 | [email protected] |

| Phường Midori | Văn phòng phường Midori, tầng 3, số 34 | 045-930-2268 | [email protected] |

| Phường Minami | Văn phòng phường Minami, tầng 3, số 31 | 045-341-1161 | [email protected] |

Thắc mắc về trang này

Cục Tài chính, Cục Thuế, Chi cục Thuế Tài sản cố định, Chi cục Đất đai

điện thoại: 045-671-2258

điện thoại: 045-671-2258

Fax: 045-641-2775

Địa chỉ email: [email protected]

ID trang: 994-304-196