- Trang đầu của Thành phố Yokohama

- Cuộc sống và Thủ tục

- Sổ hộ khẩu, thuế và bảo hiểm

- thuế

- Thông tin cho doanh nghiệp

- Thuế thành phố Yokohama (dành cho doanh nghiệp)

- Thu thuế đặc biệt của cá nhân thành phố

- Thúc đẩy việc thu thuế đặc biệt đối với cá nhân cư trú

Văn bản chính bắt đầu ở đây.

Thúc đẩy việc thu thuế đặc biệt đối với cá nhân cư trú

Cập nhật lần cuối vào ngày 15 tháng 7 năm 2021

Để đảm bảo thực thi đúng luật và cải thiện sự thuận tiện cho người nộp thuế, Tỉnh Kanagawa và tất cả các thành phố trong tỉnh đang thúc đẩy sáng kiến chỉ định tất cả các doanh nghiệp đáp ứng các yêu cầu về đơn vị thu thuế cư trú cá nhân đặc biệt vào năm tài chính 2016 (thúc đẩy thu thuế đặc biệt).

Tại Thành phố Yokohama, tất cả các doanh nghiệp trong và ngoài thành phố (kể từ năm tài chính 2016) có nghĩa vụ khấu trừ thuế thu nhập đều được chỉ định là đơn vị thu thuế cư trú cá nhân đặc biệt.

Các doanh nghiệp hiện không tiến hành thu hồi nợ đặc biệt được yêu cầu chuẩn bị cho việc thu hồi nợ đặc biệt.

Để biết thêm thông tin về sáng kiến này, hãy xem tờ rơi khuyến khích thu thuế đặc biệt: "Tỉnh Kanagawa và tất cả các thành phố trong tỉnh đều đặt mục tiêu thực hiện đầy đủ chính sách thu thuế cá nhân đặc biệt!" Vui lòng tham khảo thêm (PDF: 661KB).

Tại khu vực đô thị Tokyo, các doanh nghiệp và người nộp thuế phải chịu mức thuế cư trú đặc biệt hoạt động trên khắp các tỉnh. Do đó, chín tỉnh và thành phố, bao gồm Yokohama và Kanagawa, đã quyết định hợp tác để thúc đẩy các nỗ lực nhằm thúc đẩy việc thu thuế đặc biệt, và thống đốc và thị trưởng của chín tỉnh và thành phố này đã ban hành "Lời kêu gọi chung của chín tỉnh và thành phố nhằm thúc đẩy việc thu thuế đặc biệt đối với thuế cư trú cá nhân" vào ngày 20 tháng 11 năm 2014.

Thuế thu nhập cá nhân đặc biệt là gì?

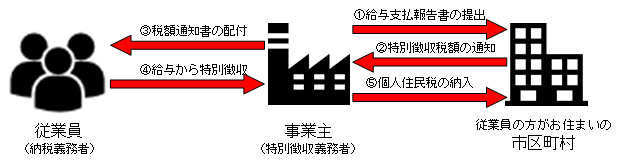

Hệ thống thu thuế cư trú cá nhân đặc biệt là hệ thống tương tự như khấu trừ thuế thu nhập, trong đó người kinh doanh (người trả lương) khấu trừ thuế cư trú cá nhân từ tiền lương của người lao động (người nộp thuế) và trả cho thành phố, thị trấn hoặc làng.

Theo luật, các doanh nghiệp có nghĩa vụ khấu trừ thuế thu nhập phải thực hiện thu thuế cư trú đặc biệt từ tất cả nhân viên. (Luật thuế địa phương, Điều 41 và Điều 321-3)

Thu thuế cá nhân đặc biệt từ tiền lương

- Các doanh nghiệp (bên trả lương) phải nộp báo cáo thanh toán lương đến địa chỉ (tính đến ngày 1 tháng 1) của nhân viên (bao gồm cả nhân viên bán thời gian và nhân viên thời vụ) trước cuối tháng 1 (hoặc ngày làm việc tiếp theo nếu văn phòng đóng cửa).

- Chính quyền thành phố sẽ tính thuế cư trú cá nhân của nhân viên dựa trên các chứng từ thuế như báo cáo thanh toán lương và tờ khai thuế, và sẽ thông báo cho doanh nghiệp về số tiền thuế khấu trừ đặc biệt trước ngày 31 tháng 5.

- Các doanh nghiệp sẽ gửi thông báo thu thuế đặc biệt (dành cho người nộp thuế) cho nhân viên của mình.

- Khi trả lương hàng tháng cho nhân viên, doanh nghiệp sẽ khấu trừ số tiền thuế do thành phố hoặc thị trấn thông báo vào tiền lương của nhân viên (thu thuế đặc biệt).

- Người sử dụng lao động phải trả thuế cư trú cá nhân đã được khấu trừ đặc biệt từ người lao động cho thành phố, thị trấn hoặc làng của họ trước ngày 10 của tháng sau ngày trả lương.

Những người phải chịu sự thu thập đặc biệt

Tất cả nhân viên, bao gồm cả nhân viên bán thời gian, cán bộ công ty, v.v., đều phải chịu mức thuế cư trú cá nhân đặc biệt. Các doanh nghiệp và nhân viên không thể tự ý lựa chọn hình thức thu gom thông thường.

Tuy nhiên, tại mỗi thành phố, thị trấn và làng mạc trong Tỉnh Kanagawa, việc thu gom thông thường có thể được phép thực hiện theo đơn xin phép trong thời điểm hiện tại nếu một số điều kiện sau đây được đáp ứng theo "Tiêu chuẩn thống nhất của Tỉnh Kanagawa". Việc thu gom thông thường vì lý do khác ngoài "Tiêu chuẩn thống nhất của Tỉnh Kanagawa" sẽ không được phép.

[Tiêu chuẩn thống nhất của tỉnh Kanagawa]

1. Tiêu chuẩn đối với người lao động đủ điều kiện hưởng chế độ thu tiền lương thường xuyên tạm thời

(1) Những người phải chịu sự thu thập đặc biệt tại các địa điểm kinh doanh khác (ví dụ: những địa điểm được nêu trong cột B)

(2) Những người có mức lương quá thấp đến mức không thể khấu trừ số tiền thuế đặc biệt

(Lương hàng năm dưới 1 triệu yên)

(3) Những người có mức lương không đều đặn (ví dụ: lương không được trả hàng tháng)

(4) Những người là nhân viên toàn thời gian của chủ sở hữu duy nhất và nhận được mức lương nhân viên toàn thời gian

(5) Những người đã nghỉ hưu hoặc đang có kế hoạch nghỉ hưu (cho đến cuối tháng 5)

2. Tiêu chí đối với doanh nghiệp chưa được thu thuế đặc biệt trong thời gian hiện tại

(1) Số lượng nhân viên phải chịu thu hồi đặc biệt là hai hoặc ít hơn

(2) Do thay đổi hệ thống máy tính, v.v. nên việc triển khai thu thập đặc biệt ngay lập tức là khó khăn.

⇒Nếu có thể, bạn sẽ cần phải nộp riêng "Thông báo về lý do khó khăn trong việc thực hiện thu nợ đặc biệt".

Điều đó là cần thiết. Có thể tải mẫu đơn từ trang web.

Lợi ích của việc thu thập đặc biệt

◎ Quyền lợi cho người lao động (người hưởng lương)

- Vì số tiền này được thu (trừ) vào tiền lương của bạn nên không cần phải đến tòa thị chính hoặc tổ chức tài chính.

- Khoản tiền này sẽ được thu (trừ) vào lương của bạn để bạn không quên trả.

- So với hình thức thu thuế thông thường, trong đó thuế được nộp thành bốn đợt mỗi năm, thì hình thức thu thuế đặc biệt có nghĩa là thuế được thu (khấu trừ) từ tiền lương của bạn thành 12 đợt mỗi năm, do đó gánh nặng cho mỗi đợt sẽ ít hơn.

◎ Lợi ích cho doanh nghiệp (người trả lương)

- Số tiền thuế được tính theo thành phố hoặc thị trấn, do đó không cần phải tính số tiền thuế hoặc thực hiện điều chỉnh vào cuối năm như thuế thu nhập.

- Các thủ tục liên quan đến bộ sưu tập đặc biệt có thể được thực hiện dễ dàng thông qua nộp hồ sơ điện tử (eLTAX).

- Đối với các cơ sở kinh doanh có ít hơn 10 nhân viên toàn thời gian, cũng có một hệ thống cho phép giảm thời hạn thanh toán từ 12 lần một năm xuống còn hai lần một năm khi nộp đơn (thời hạn thanh toán đặc biệt).

Để bắt đầu bộ sưu tập đặc biệt

Nếu bạn muốn chuyển từ hình thức thu gom thông thường sang hình thức thu gom đặc biệt vào giữa năm tài chính, vui lòng điền thông tin cần thiết vào "Yêu cầu chuyển sang hình thức thu gom đặc biệt" và gửi đến Trung tâm thu gom đặc biệt của thành phố Yokohama. Theo nguyên tắc chung, đối với các khoản thanh toán nhận được trước ngày 10 hàng tháng, chúng tôi sẽ gửi cho bạn thông báo thu thuế đặc biệt vào cuối tháng đó. Xin lưu ý rằng bạn không thể chuyển sang hình thức thu thuế đặc biệt đối với số tiền thuế đã quá thời hạn thu thuế thông thường.

Tại thành phố Yokohama, điều này đã được áp dụng đối với các doanh nghiệp trong thành phố, nhưng về nguyên tắc, kể từ năm tài chính 2016 (tháng 6 năm 2016), tất cả các doanh nghiệp phải khấu trừ thuế thu nhập sẽ được chỉ định là đơn vị thu thuế đặc biệt. Nếu bạn đáp ứng các điều kiện của "Tiêu chuẩn thống nhất của Tỉnh Kanagawa" và được công nhận đủ điều kiện để thu thuế thông thường, vui lòng gửi "Lý do chuyển sang thu thuế thông thường" cùng với báo cáo thanh toán lương của bạn (bảng tóm tắt và báo cáo cá nhân) trước cuối tháng 1 hàng năm (hoặc ngày làm việc tiếp theo nếu ngày cuối cùng của tháng 1 là ngày đóng cửa).

Số tiền thuế thu được thông qua thu đặc biệt

Số tiền thuế thu được thông qua hình thức thu đặc biệt là tổng số tiền thuế theo mức thuế suất cố định và số tiền thuế suất thu nhập liên quan đến thu nhập từ tiền lương, tiền công.

Ngoài ra, nếu người lao động hưởng lương có thu nhập khác ngoài thu nhập từ lương và thu nhập từ lương hưu như lương hưu công, thì mức thuế thu nhập đối với khoản thu nhập đó sẽ được thu theo phương pháp thu đặc biệt cùng với số tiền thuế suất cố định và mức thuế thu nhập đối với thu nhập từ lương, trừ khi người lao động yêu cầu "thu thông thường (tự trả)" đối với thuế cư trú tại địa phương đối với khoản thu nhập khác ngoài thu nhập từ lương và thu nhập từ lương hưu.

※Bắt đầu từ năm tài chính 2009, một hệ thống thu đặc biệt từ quỹ hưu trí công đã được áp dụng. Theo đó, đối với người hưởng lương hưu từ đủ 65 tuổi trở lên có thu nhập lương hưu, về nguyên tắc, số tiền khấu trừ đặc biệt đối với thu nhập lương hưu từ các quỹ hưu trí công lập,... sẽ được thu tại thời điểm chi trả chế độ lương hưu, tách biệt với số tiền khấu trừ đặc biệt đối với thu nhập lương. Số tiền thuế khấu trừ đặc biệt đối với thu nhập lương hưu từ lương hưu công, v.v. sẽ được thông báo cho người nhận lương hưu trước ngày 20 tháng 6 dưới hình thức thông báo xác định thuế và thanh toán gửi đến người nhận.

Trung tâm thu gom đặc biệt của thành phố Yokohama

Mã bưu chính 231-8314

Tòa nhà Trung tâm thương mại công nghiệp tầng 5, số 2 Yamashita-cho, Naka-ku, Yokohama

Điện thoại: 045-671-4471

Số FAX: 045-210-0480

Giờ tiếp tân: 8:45 sáng đến 5:15 chiều (trừ thứ Bảy, Chủ Nhật, ngày lễ quốc gia và từ ngày 29 tháng 12 đến ngày 3 tháng 1)

tải về

・Tải xuống các biểu mẫu khác nhau liên quan đến bộ sưu tập đặc biệt

Liên kết liên quan

・Thúc đẩy việc thu thuế cư trú cá nhân đặc biệt (trang web của Tỉnh Kanagawa) (trang web bên ngoài)

・Trang Nộp hồ sơ điện tử và Thanh toán thuế điện tử (eLTAX) (trang Tổ chức chung về thuế địa phương) (trang web bên ngoài)

Bạn có thể cần một trình đọc PDF riêng để mở tệp PDF.

Nếu bạn không có, bạn có thể tải xuống miễn phí từ Adobe.

![]() Tải xuống Adobe Acrobat Reader DC

Tải xuống Adobe Acrobat Reader DC

Thắc mắc về trang này

Phòng Thuế doanh nghiệp, Cục Tài chính

điện thoại: 045-671-4471

điện thoại: 045-671-4471

Fax: 045-210-0480

Địa chỉ email: [email protected]

ID trang: 681-919-926