- Trang đầu của Thành phố Yokohama

- Cuộc sống và Thủ tục

- Sổ hộ khẩu, thuế và bảo hiểm

- thuế

- Thông tin cho doanh nghiệp

- Thuế thành phố Yokohama (dành cho doanh nghiệp)

- Thu thuế đặc biệt của cá nhân thành phố

- Những câu hỏi thường gặp về việc thu thuế đặc biệt của cá nhân cư trú

Văn bản chính bắt đầu ở đây.

Những câu hỏi thường gặp về việc thu thuế đặc biệt của cá nhân cư trú

Cập nhật lần cuối vào ngày 23 tháng 1 năm 2025

Danh sách các câu hỏi (mỗi câu hỏi đều có liên kết đến câu trả lời trên trang này)

Câu hỏi 1: Tôi cần những thủ tục gì nếu thay đổi thuế cư trú cá nhân từ hình thức thu thuế thông thường sang hình thức thu thuế đặc biệt do gia nhập công ty, v.v.?

Câu 2 Khi chuyển từ thu hộ thông thường sang thu hộ đặc biệt, tôi phải điền như thế nào vào cột "Số tiền hàng tháng" trên "Yêu cầu chuyển sang thu hộ đặc biệt"? (Thuế thường trú cá nhân)

Câu 3: Nếu một nhân viên hiện đang phải chịu thuế cư trú cá nhân đặc biệt muốn tiếp tục được thu thuế tại nơi làm việc mới hoặc địa điểm chuyển công tác thì người đó phải thực hiện những thủ tục nào?

Câu hỏi 4: Khi một nhân viên đang phải chịu thuế cư trú đặc biệt nghỉ việc thì cần phải thực hiện những thủ tục gì?

Câu 5: Nếu một nhân viên không phải chịu bất kỳ khoản khấu trừ thuế đặc biệt nào (miễn thuế) nghỉ việc thì có cần phải nộp thông báo thay đổi thu nhập tiền lương không?

Câu 6: Tôi phải làm gì nếu muốn sửa nội dung của Phiếu thông báo thay đổi người hưởng lương mà tôi đã nộp? (Thủ tục thu thập đặc biệt)

Câu 7: Nếu tên hoặc địa chỉ của người trả lương (người nộp thuế đặc biệt) thay đổi thì cần thực hiện những thủ tục gì?

Câu hỏi 8: Nếu một nhân viên hiện đang phải chịu thuế cư trú đặc biệt chuyển đi thì cần phải làm những thủ tục gì?

Câu hỏi 9: Tôi phải tính toán và nộp thuế cư trú cá nhân cho thu nhập hưu trí của mình như thế nào?

Câu hỏi 10 Tôi muốn có một bản sao của Mẫu thông báo thay đổi người hưởng lương mà tôi sẽ gửi qua thư. Tôi nên làm gì?

Câu 11: Có cần đóng dấu vào các giấy tờ như thông báo thay đổi chế độ thu nhập lương và yêu cầu chuyển sang thu đặc biệt không?

Câu 12: Cần phải thực hiện những thủ tục gì nếu một nhân viên tử vong?

Câu hỏi 1 Khi nào thông báo về số tiền thuế thành phố và thuế tỉnh đặc biệt cho năm tài chính 2024 sẽ được gửi đi? (Thuế thường trú cá nhân)

Câu hỏi 2: Tôi nhận được thông báo khấu trừ thuế đặc biệt dành cho một nhân viên đã nghỉ việc tại công ty. Tôi nên làm gì? (Thuế thường trú cá nhân)

Câu hỏi 3 Tôi đã nộp thông báo về việc thay đổi tình trạng việc làm cho một nhân viên cũ, nhưng tôi nhận được thông báo khấu trừ thuế đặc biệt. Tại sao? (Thuế thường trú cá nhân)

Câu hỏi 4: Tại sao tôi chưa nhận được thông báo thu thuế đặc biệt? (Thuế thường trú cá nhân)

Câu hỏi 5: Có nhân viên nào không có tên trong thông báo thu thuế đặc biệt không? Tại sao? (Thuế thường trú cá nhân)

Câu 6: Nếu tôi nộp báo cáo thanh toán lương qua hình thức nộp hồ sơ điện tử (eLTAX), tôi sẽ được thông báo về số tiền khấu trừ thuế đặc biệt cho năm tài chính mới như thế nào? (Thuế thường trú cá nhân)

Câu hỏi 7 Tôi chưa nộp báo cáo quyết toán lương bổ sung, thông báo thay đổi tình trạng thu nhập lương hoặc đề nghị chuyển sang chế độ thu đặc biệt nhưng tôi nhận được thông báo thay đổi số tiền thuế thu đặc biệt. Tại sao? (Thuế thường trú cá nhân)

Câu hỏi 8 Một nhân viên cho tôi biết rằng thông tin (số người phụ thuộc, số tiền thu nhập, v.v.) được ghi trên Thông báo về số tiền thuế thu đặc biệt (thay đổi) (dành cho người nộp thuế) có vẻ khác. Tại sao lại thế? (Thuế thường trú cá nhân)

Câu hỏi 9 Tôi muốn xin cấp lại Thông báo (Thay đổi) về Số tiền thuế thu đặc biệt. Bạn có thể phát hành lại cho tôi được không? (Thuế thường trú cá nhân)

Câu hỏi 10: Tôi đã nhận được thông báo về khoản thuế đặc biệt (thay đổi) cho năm tài chính vừa qua. Tôi nên làm gì? (Thuế thường trú cá nhân)

Câu 11: Tôi đã nộp thông báo về thay đổi thu nhập lương nhưng chưa nhận được thông báo về số tiền thuế khấu trừ đặc biệt (thay đổi). Khi nào nó sẽ đến? (Thuế thường trú cá nhân)

Câu hỏi 12: Tôi nhận được thông báo thu thuế đặc biệt nhưng không kèm theo hóa đơn. (Thuế thường trú cá nhân)

Câu hỏi 13 Tôi không biết số bảo vệ cho thông báo thu thuế đặc biệt được lưu trữ trong eLTAX.

Câu 14 Xin cho biết cách đọc Thông báo về số tiền thuế thu đặc biệt (dành cho Người có nghĩa vụ thu đặc biệt) [Phần đầu].

Câu hỏi 15 Xin vui lòng cho tôi biết cách đọc Thông báo về số tiền thuế thu đặc biệt (dành cho Người có nghĩa vụ thu đặc biệt) [Thay đổi].

Câu hỏi 16: Thông tin cá nhân trên Thông báo về số tiền thuế thu đặc biệt (thay đổi) (dành cho người nộp thuế) có được giữ bí mật không? (Thuế thường trú cá nhân)

Q17 Tôi có thể thay đổi phương thức nhận thông báo thu thuế đặc biệt không?

■(1) Về việc gửi báo cáo thanh toán lương

Câu 1: Khi nào báo cáo thanh toán lương sẽ được gửi?

Câu 2: Tôi chưa nhận được báo cáo thanh toán lương, tại sao?

■(2) Nộp báo cáo thanh toán lương

Câu 1 Ai là người phải lập báo cáo thanh toán lương (báo cáo cá nhân)?

Câu 2: Tôi có phải nộp báo cáo thanh toán lương (báo cáo cá nhân) cho những nhân viên đã nghỉ việc tại công ty không?

Câu hỏi 3: Tôi có một nhân viên sống ở thành phố Yokohama nhưng sống ở nhiều khu vực. Tôi nên nộp báo cáo thanh toán lương ở đâu?

Câu hỏi 4: Tôi phải nộp báo cáo thanh toán lương như thế nào?

Câu hỏi 5: Mã thành phố/phường/thị trấn/làng của Thành phố Yokohama là gì khi nộp báo cáo thanh toán lương qua hồ sơ điện tử (eLTAX)?

Câu 6: Tôi phải làm gì nếu cần mẫu báo cáo thanh toán lương?

Câu 7: Khi nộp báo cáo thanh toán lương bằng giấy, tôi cần lưu ý những gì?

Câu 8 Khi nộp “Lý do chuyển sang thu thường xuyên”, tôi cần lưu ý những gì khi lập báo cáo thanh toán lương (bảng kê khai cá nhân)?

Câu 9: Tôi nên nộp báo cáo thanh toán lương như thế nào đối với những nhân viên đang có kế hoạch nghỉ việc, đang nghỉ phép hoặc đang nghỉ chăm con?

Câu 10: Tôi phải làm gì nếu muốn sửa nội dung báo cáo thanh toán lương đã nộp?

Câu hỏi 11 Khi nộp báo cáo thanh toán lương qua hình thức nộp hồ sơ điện tử (eLTAX), cần lưu ý những điểm nào khi thêm, sửa hoặc hủy báo cáo thanh toán lương?

Câu hỏi 12: Khi nộp báo cáo thanh toán lương qua hình thức nộp hồ sơ điện tử (eLTAX), có điểm nào cần lưu ý khi nộp số tiền thu theo chế độ thông thường không?

Q13 Nếu tôi không có nhân viên nào sống tại Yokohama, tôi phải nộp báo cáo thanh toán lương như thế nào?

Câu hỏi 14 Tôi phải làm gì nếu có bất kỳ thay đổi nào về địa chỉ, tên, v.v. được liệt kê trên báo cáo thanh toán lương màu hồng (bảng tóm tắt) mà Thành phố Yokohama gửi cho tôi?

Q15 Tôi nên liên hệ với ai để được giải đáp thắc mắc về việc bắt đầu sử dụng hồ sơ điện tử (eLTAX) và cách sử dụng?

■(3) Thu thuế cư trú cá nhân đặc biệt

Câu hỏi 1 Nếu một người được chỉ định là người thu thuế đặc biệt, người đó có phải thu thuế đặc biệt từ tất cả nhân viên không?

■(4) Nếu có sự thay đổi của một nhân viên

Câu hỏi 1: Tôi phải làm gì nếu nhân viên đã nộp báo cáo thanh toán lương nhưng lại thay đổi công việc? (Thông báo thay đổi tình trạng thu nhập lao động)

Câu 2: Tôi phải làm gì nếu nhân viên đã nộp báo cáo thanh toán lương nghỉ việc tại công ty? (Thông báo thay đổi tình trạng thu nhập lao động)

■(5) Nếu địa chỉ của nhân viên vào ngày 1 tháng 1 khác với địa chỉ được liệt kê trên báo cáo thanh toán lương (báo cáo cá nhân) (địa chỉ không chính xác)

Câu hỏi 1 Tôi phải làm gì nếu phát hiện địa chỉ của một nhân viên tính đến ngày 1 tháng 1 khác với địa chỉ được liệt kê trên báo cáo thanh toán lương (sao kê cá nhân)? (Địa chỉ không đúng)

Câu hỏi 1: Tôi đã nhận được thông báo về việc thay đổi số tiền thuế thu đặc biệt đối với thuế cư trú của thành phố và tỉnh (phần thuế thu đặc biệt), nhưng tôi vẫn chưa nhận được hóa đơn mới. Tôi nên làm gì?

Câu 2: Tôi phải làm gì nếu tên doanh nghiệp hoặc địa điểm in trên biên lai nộp thuế thành phố/quận (thu thuế đặc biệt) của tôi bị thay đổi?

Câu 3: Tôi muốn nộp thuế cư trú của thành phố/tỉnh (phần thu đặc biệt) tại Ngân hàng Bưu điện Nhật Bản (bưu điện) gần nhất. Tôi nên làm gì?

Câu 4: Vui lòng cho tôi biết địa chỉ nộp thuế và mã thành phố/phường/thị trấn/làng đối với thuế cư trú thành phố/tỉnh (phần thu đặc biệt).

Câu hỏi 5: Về thuế cư trú của thành phố và tỉnh (phần thu đặc biệt), tôi phải làm gì nếu tôi thường thanh toán qua ngân hàng trực tuyến, v.v., nhưng muốn sử dụng biên lai thanh toán?

Câu 6: Xin vui lòng cho tôi biết tổ chức tài chính nào chịu trách nhiệm thanh toán thuế cư trú của thành phố và tỉnh (phần thu đặc biệt).

Câu hỏi 7 Tôi phải làm gì nếu tôi cần xuất lại hóa đơn thuế thành phố/quận (thu đặc biệt) do bị mất hoặc vì lý do khác?

Câu hỏi 8: Tôi nhận được hóa đơn trống cho thuế cư trú của thành phố/tỉnh (phần thu đặc biệt). Tôi nên điền như thế nào?

Câu 9: Tôi có thể nộp thuế cư trú của thành phố/tỉnh (phần thu đặc biệt) bằng cách chuyển khoản ngân hàng tự động hoặc tiền điện tử không?

Câu 10: Thời hạn nộp thuế thành phố, thuế quận (phần thu đặc biệt) là khi nào?

Câu 11: Xin vui lòng cho tôi biết về bất kỳ quy định đặc biệt nào liên quan đến thời hạn nộp thuế thành phố và thuế tỉnh (phần thu đặc biệt).

Câu 12: Tôi đã mắc lỗi khi nộp thuế cư trú của thành phố/tỉnh (phần thu đặc biệt). Tôi nên làm gì?

Câu hỏi 13 Về thuế cư trú của thành phố và tỉnh (phần thu đặc biệt), tôi đã chuyển tiền thông qua dịch vụ nộp thuế địa phương hoặc thông qua hợp đồng với ngân hàng, nhưng thủ tục bị chậm trễ và tôi không thể thanh toán. Tôi có thể trả cả hai tháng cùng lúc vào tháng sau được không?

Câu hỏi 14: Về thuế cư trú của thành phố và tỉnh (phần thu đặc biệt), có cách nào khác để nộp thuế ngoài việc sử dụng biên lai nộp thuế do Thành phố Yokohama cấp tại quầy giao dịch của tổ chức tài chính hoặc sử dụng dịch vụ nộp thuế địa phương không?

Câu 15: Do hoạt động kinh doanh kém nên tôi không thể nộp thuế cư trú cá nhân được thu đặc biệt (thuế cư trú thành phố/tỉnh được thu đặc biệt) đúng hạn. Tôi nên làm gì?

Câu hỏi 16: Tôi nhận được thông báo về số tiền thuế thu đặc biệt cho thuế cư trú của thành phố/tỉnh (phần thu đặc biệt), nhưng thông báo không bao gồm biên lai thanh toán.

Câu hỏi 17: Cần lưu ý những điểm nào khi sử dụng biên lai thanh toán do cá nhân chuẩn bị hoặc biên lai thanh toán có thể tải xuống từ trang web của Thành phố Yokohama?

Q18 Tôi có thể nộp thuế thành phố/quận (phần thu đặc biệt) tại cửa hàng tiện lợi gần nhất không?

※Trên trang này, có một số nơi ghi "Thuế thành phố cá nhân và thuế tỉnh" là "Thuế thành phố cá nhân", "Biểu mẫu thông báo thay đổi thu nhập lương để báo cáo thanh toán lương và thu đặc biệt" là "Biểu mẫu thông báo thay đổi thu nhập lương", "Bảng tóm tắt và tập hợp thông tin cá nhân" là "Báo cáo thanh toán lương", "Báo cáo thanh toán lương (bảng tóm tắt)" là "Bảng tóm tắt", "Báo cáo thanh toán lương (thông tin cá nhân)" là "Thông tin cá nhân", "Thông báo về số tiền thuế thành phố và thuế thu đặc biệt của tỉnh (thay đổi) liên quan đến thu nhập lương, v.v." là "Thông báo về số tiền thuế thu đặc biệt (thay đổi)" và "Thông báo thanh toán thuế thành phố và thuế tỉnh của thành phố Yokohama (phần thu đặc biệt)" là "Phiếu thanh toán".

trả lời

1. Các vấn đề liên quan đến thủ tục thu thuế đặc biệt (thuế cư trú cá nhân)

Vui lòng gửi "Yêu cầu chuyển sang hình thức thu gom đặc biệt" qua eLTAX hoặc qua thư đến Trung tâm thu gom đặc biệt của thành phố Yokohama.

Tải xuống các biểu mẫu thông báo, v.v.

Nếu một nhân viên (người nộp thuế) yêu cầu chuyển từ hình thức thanh toán cá nhân (thu thông thường) sang hình thức thu đặc biệt khi gia nhập công ty, v.v., họ phải nộp "Yêu cầu chuyển sang hình thức thu đặc biệt" (những người đã nhận lương trong năm trước và nhận lương vào ngày đầu tiên của năm tài chính hiện tại (ngày 1 tháng 4) sẽ phải chịu hình thức thu đặc biệt).

Khi thực hiện, vui lòng đính kèm các tài liệu sau: biên lai nộp thuế thông thường của nhân viên (người nộp thuế) cho kỳ nộp thuế, bản sao mặt trước của thông báo nộp thuế và bản sao biên lai nếu đã nộp bất kỳ khoản nào cho kỳ nộp thuế đó.

Xin lưu ý rằng các khoản thuế đã quá hạn thanh toán (hoặc đã đến hạn thanh toán ban đầu nếu thuế được thanh toán theo từng đợt) không thể chuyển sang hình thức thu đặc biệt.

Về nguyên tắc, tháng bắt đầu thu thập đặc biệt phải là tháng thứ hai hoặc sau tháng nộp đơn yêu cầu chuyển đổi.

Để biết hướng dẫn về cách nộp biểu mẫu, vui lòng tham khảo mục "D: Chuyển sang Bộ sưu tập đặc biệt" trên trang "Nộp biểu mẫu yêu cầu thay đổi trạng thái/chuyển đổi".

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

Nếu bạn sử dụng mẫu "Yêu cầu chuyển sang hình thức thu nợ đặc biệt" theo định dạng Excel được tải xuống từ trang web của Thành phố Yokohama (tải xuống mẫu thông báo, v.v.) và nhập tất cả thông tin mà không bỏ sót, thì "số tiền hàng tháng" sẽ được tính tự động.

Nếu bạn nộp mẫu bằng tay, bạn không cần phải điền vào cột "Số tiền hàng tháng" trên "Yêu cầu chuyển sang hình thức thu nợ đặc biệt" nên vui lòng để trống. (Nếu bạn đã xác nhận số tiền hàng tháng với Trung tâm thu gom đặc biệt của thành phố Yokohama, vui lòng điền số tiền đó trước khi gửi biểu mẫu.) .

Nếu bạn muốn hỏi trước về số tiền trả góp hàng tháng, vui lòng liên hệ với Trung tâm thu thuế đặc biệt thành phố Yokohama kèm theo thông báo thuế thu thường xuyên hoặc biên lai thanh toán cho nhân viên của bạn. Xin lưu ý rằng nếu bạn không có thông báo nộp thuế hoặc hóa đơn thu thuế thông thường, chúng tôi sẽ không thể cho bạn biết số tiền trả góp hàng tháng.

Về nguyên tắc, tháng bắt đầu thu thập đặc biệt phải là tháng thứ hai hoặc sau tháng nộp đơn yêu cầu chuyển đổi.

Tải xuống các biểu mẫu thông báo, v.v.

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

Vui lòng nộp "Thông báo thay đổi tình trạng người hưởng lương để thu nợ đặc biệt" tới Trung tâm thu nợ đặc biệt thành phố Yokohama qua eLTAX hoặc qua thư.

Tải xuống các biểu mẫu thông báo, v.v.

Phần "Người trả lương" của biểu mẫu thông báo thay đổi phải được điền bằng tên người sử dụng lao động trước đây của bạn và phần "Người sử dụng lao động mới" phải được điền bằng tên người sử dụng lao động mới của bạn, sau đó biểu mẫu phải được nộp từ người sử dụng lao động mới của bạn.

Để biết hướng dẫn về cách nộp đơn, vui lòng tham khảo mục "C: Tiếp tục thu thập đặc biệt" trên trang "Nộp thông báo thay đổi/biểu mẫu yêu cầu chuyển đổi".

Nếu bạn đang thay đổi công việc và không biết người sử dụng lao động mới của bạn, hoặc nếu bạn không thể thông báo số tiền thuế, vui lòng thực hiện thủ tục chuyển sang hình thức thu thuế thông thường (vui lòng tham khảo "A: Thu thuế thông thường" trên trang "Nộp mẫu thông báo thay đổi công việc/yêu cầu chuyển đổi" để biết hướng dẫn về cách điền mẫu trong trường hợp này). .

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

Vui lòng nộp "Thông báo thay đổi tình trạng người hưởng lương để thu nợ đặc biệt" tới Trung tâm thu nợ đặc biệt thành phố Yokohama qua eLTAX hoặc qua thư.

Tải xuống các biểu mẫu thông báo, v.v.

Tùy theo thời điểm chuyển nhượng mà phương pháp thu số thuế chưa thu được thực hiện như sau:

●Nếu ngày nghỉ hưu của bạn nằm trong khoảng từ tháng 6 đến tháng 12: Chuyển sang "thu thập thông thường" hoặc "thu thập một lần (do chính người đó đăng ký)"

●Nếu ngày nghỉ hưu của bạn nằm trong khoảng từ tháng 1 đến tháng 4: Chuyển sang "thu tiền trọn gói" (không cần yêu cầu từ cá nhân)

※"Thu thuế thông thường" là do người nộp thuế nộp, còn "Thu thuế trọn gói" là khi số tiền thuế còn lại được cơ quan thu thuế đặc biệt thu một lần và thanh toán.

Để biết hướng dẫn nộp, vui lòng tham khảo "A: Thu hộ thông thường" hoặc "B: Thu hộ một lần" trên trang "Nộp thông báo chuyển nhượng/Biểu mẫu yêu cầu chuyển đổi".

※ Xin vui lòng không đưa phiếu thu tiền đặc biệt cho nhân viên nghỉ hưu. Đối với những người đã rời công ty, số thuế chưa thu sẽ được thanh toán bằng biên lai nộp thuế do chi cục thuế phường gửi sau khi họ nộp thông báo thay đổi tình trạng là người thu thuế đặc biệt.

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

Vui lòng nộp "Thông báo thay đổi tình trạng người hưởng lương để thu nợ đặc biệt" tới Trung tâm thu nợ đặc biệt thành phố Yokohama qua eLTAX hoặc qua thư.

Nếu không nộp tờ khai này và có sự thay đổi về số tiền thuế của nhân viên trong năm hiện tại sau khi họ rời công ty, họ sẽ nhận được Thông báo thay đổi số tiền thuế thu đặc biệt.

Tải xuống các biểu mẫu thông báo, v.v.

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

Vui lòng điền thông tin chính xác vào mẫu thông báo thay đổi địa chỉ, viết chữ "Chỉnh sửa" bằng mực đỏ ở lề trên của mẫu và nộp đến Trung tâm thu gom đặc biệt của thành phố Yokohama càng sớm càng tốt. Vui lòng thông báo cho nhân viên và Phòng Quản lý Thuế của Cục Tài chính (045-671-3096) về các sửa đổi.

Tải xuống các biểu mẫu thông báo, v.v.

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

Vui lòng nộp "Thông báo thay đổi địa điểm/Tên người trả lương (Người có nghĩa vụ thu tiền đặc biệt)" qua eLTAX hoặc qua thư đến Trung tâm thu tiền đặc biệt của thành phố Yokohama.

Tải xuống các biểu mẫu thông báo, v.v.

Để biết hướng dẫn nộp hồ sơ, vui lòng tham khảo mục "E/F: Thay đổi tên địa điểm" trên trang "Nộp thông báo thay đổi/biểu mẫu yêu cầu chuyển đổi".

Nếu người trả lương (người có nghĩa vụ thu tiền đặc biệt) thay đổi do sáp nhập, v.v., số được chỉ định sẽ thay đổi thành số của đơn vị được sáp nhập. Nếu bạn là đối tượng thu hồi đặc biệt trước khi sáp nhập, vui lòng gửi thêm "Thông báo về thay đổi tình trạng thu nhập lương liên quan đến thu hồi đặc biệt".

Để biết hướng dẫn về cách nộp đơn, vui lòng tham khảo mục "C: Tiếp tục thu thập đặc biệt" trên trang "Nộp thông báo thay đổi/biểu mẫu yêu cầu chuyển đổi".

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

Trừ khi địa chỉ của bạn thay đổi vào ngày 1 tháng 1, sẽ không có thủ tục đặc biệt nào cho việc thu thập đặc biệt.

Vì thuế cư trú cá nhân được nộp trong một năm cho chính quyền địa phương nơi bạn cư trú vào ngày đánh giá (ngày 1 tháng 1), ngay cả khi bạn chuyển đi trong năm đó, bạn vẫn phải nộp thuế cư trú cá nhân của năm đó cho Thành phố Yokohama.

Về phương pháp tính toán, vui lòng xem "Thuế đặc biệt đối với thu nhập hưu trí" và thực hiện ước tính bằng cách sử dụng "Mô phỏng số tiền thuế của cư dân cá nhân" (trang web bên ngoài).

Để thanh toán, vui lòng điền vào mẫu khai báo thanh toán ở mặt sau của biên lai thanh toán và thanh toán tại tổ chức tài chính xử lý thanh toán.

Để biết thông tin về cách điền biên lai thanh toán, vui lòng tham khảo Sổ tay hướng dẫn thu tiền đặc biệt.

【thẩm quyền giải quyết】 Thu đặc biệt các loại thuế của thành phố và tỉnh đối với trợ cấp hưu trí, v.v.

【thẩm quyền giải quyết】 Tải xuống biên lai giao hàng và mẫu tờ khai giao hàng (nếu thanh toán qua eLTAX)

- Một phong bì trả lời (vui lòng viết tên người nhận và dán số tiền tem cần thiết)

- Hai bản sao của mẫu thông báo thay đổi (một bản để lưu hồ sơ). Nếu tài liệu chỉ để sao chép, vui lòng ghi rõ "sao chép". )

Vui lòng đính kèm những thông tin trên và gửi qua đường bưu điện.

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

Kể từ ngày 1 tháng 4 năm 2021, con dấu không còn cần thiết nữa.

Ngay cả khi mẫu đơn ghi là "đóng dấu", bạn vẫn có thể sử dụng mẫu đơn đó mà không cần đóng dấu.

Kiểm tra con dấu và chữ ký trên mẫu đơn xin thuế thành phố

Vui lòng nộp "Thông báo thay đổi tình trạng việc làm" đến Trung tâm thu thập đặc biệt của thành phố Yokohama qua eLTAX hoặc qua thư.

Trong trường hợp nghỉ hưu do tử vong, phương thức thu sau khi chuyển nhượng phải là thu hộ thông thường.

Để biết hướng dẫn về cách nộp đơn, vui lòng tham khảo mục "A: Thu thập thông thường" trên trang "Nộp thông báo thay đổi trạng thái/Biểu mẫu yêu cầu chuyển đổi".

Tải xuống các biểu mẫu thông báo, v.v.

Ngoài ra, khi nộp báo cáo thanh toán lương, vui lòng điền địa chỉ tại thời điểm mất.

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

2. Các vấn đề liên quan đến Thông báo về số tiền thuế thu đặc biệt (Thay đổi)

Ngày giao hàng dự kiến: Thứ sáu, ngày 17 tháng 5 năm 2024

Khi nhận được thông báo, vui lòng không mở thông báo cho người nộp thuế mà hãy giao cho nhân viên của bạn (người nộp thuế).

<Thông báo cho người nộp thuế muốn nhận thông báo qua phương tiện điện tử>

Do hệ thống truyền thông báo, ngày và giờ nhận dữ liệu điện tử của các cơ quan thu thuế đặc biệt và người nộp thuế có thể khác nhau.

Đối với những người có nghĩa vụ nộp thuế đặc biệt, khi tải xuống dữ liệu người nộp thuế trong nhiều ngày cùng một lúc, có thể mất nhiều thời gian do tắc nghẽn đường truyền, v.v., vì vậy, vui lòng tải xuống dữ liệu mỗi khi bạn nhận được email thông báo lưu trữ.

Để biết thêm thông tin, vui lòng xem thông báo trên trang chủ eLTAX (trang web bên ngoài).

Thông báo thu thuế đặc biệt ban đầu cho năm tài chính mới sẽ được gửi dựa trên báo cáo thanh toán lương mà bạn đã nộp. Nếu nhân viên đã nộp báo cáo thanh toán lương nhưng nghỉ việc hoặc rời công ty trước ngày 1 tháng 4, thì phải nộp "Thông báo thay đổi người hưởng lương để báo cáo thanh toán lương" để đến nơi trước ngày 15 tháng 4. Nếu bạn chưa nộp, vui lòng điền thông tin cần thiết vào "Thông báo thay đổi tình trạng người hưởng lương để thu nợ đặc biệt" và nộp ngay đến Trung tâm thu nợ đặc biệt của thành phố Yokohama qua eLTAX hoặc qua thư. Nếu bạn đã nộp mẫu thông báo thay đổi đến vào hoặc sau ngày 16 tháng 4 và thay đổi đó vẫn chưa được phản ánh trong Thông báo xác định số tiền thuế thu đặc biệt, bạn sẽ được thông báo sau bằng Thông báo thay đổi số tiền thuế thu đặc biệt.

Tải xuống các biểu mẫu thông báo, v.v.

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

Câu hỏi liên quan:

Hỏi: Tôi đã nộp thông báo về thay đổi thu nhập lương của một nhân viên cũ, nhưng tôi nhận được thông báo khấu trừ thuế đặc biệt. Tại sao?

Nếu nhân viên đã nộp báo cáo thanh toán lương nhưng nghỉ việc hoặc rời công ty trước ngày 1 tháng 4, thì phải nộp "Thông báo thay đổi người hưởng lương để báo cáo thanh toán lương" để đến nơi trước ngày 15 tháng 4. Các thông báo thay đổi thu nhập lương nhận được sau ngày 16 tháng 4 sẽ không được phản ánh trong thông báo thu thuế đặc biệt cho năm tài chính mới. Trong trường hợp này, nếu mẫu thông báo thay đổi được nhận trước ngày 10 tháng 5, chúng tôi sẽ thông báo cho bạn trong thông báo thay đổi số tiền thuế đặc biệt sẽ được gửi vào khoảng cuối tháng 5. (Sau thông báo vào cuối tháng 5, nếu mẫu thông báo thay đổi được nhận trước ngày 10 hàng tháng, chúng tôi sẽ thông báo cho bạn vào cuối tháng theo nguyên tắc chung.) .

- Chỉ tháng 4: Đến vào ngày 15 tháng 4 → Thông báo sẽ được gửi vào khoảng ngày 16 tháng 5 (cho năm tài chính mới)

- Từ tháng 5 trở đi: Đến vào ngày 10 hàng tháng → Thông báo vào cuối tháng

Thông báo thu thuế đặc biệt cho năm tài chính mới sẽ được gửi vào giữa tháng 5 hàng năm. Những lý do khiến bạn không nhận được email có thể là do:

Trường hợp 1: Tất cả nhân viên đã nộp báo cáo tiền lương đều phải được thu tiền thường xuyên.

⇒Vui lòng kiểm tra báo cáo thanh toán lương đã nộp và nếu có sự sai lệch trong phương thức thu tiền, vui lòng gửi "Yêu cầu chuyển sang hình thức thu tiền đặc biệt".

Trường hợp 2: Tôi đã nộp báo cáo bảng lương sau thời hạn (ngày 31 tháng 1)

⇒Thông báo về thuế thu đặc biệt có thể bị chậm trễ.

Trường hợp 3: Không nộp báo cáo thanh toán lương cho thành phố Yokohama

⇒Nếu bạn có nhân viên sống tại Thành phố Yokohama vào thời điểm hết hạn đánh giá (ngày 1 tháng 1), vui lòng nộp biểu mẫu ngay.

Trường hợp 4: Địa điểm của người trả lương (người thu thuế đặc biệt) đã thay đổi

⇒ Vui lòng nộp "Thông báo thay đổi địa điểm/Tên người trả lương (Người có nghĩa vụ thu nợ đặc biệt)".

Trường hợp 5: Địa chỉ vào ngày đánh giá (ngày 1 tháng 1) nằm ngoài thành phố Yokohama

⇒Thuế thành phố và thuế quận được đánh giá tại địa chỉ vào ngày đánh giá (ngày 1 tháng 1).

※Nếu không có trường hợp nào từ 1 đến 5 nêu trên áp dụng với bạn, vui lòng kiểm tra lại xem bạn có nhận được Thông báo về số tiền thuế thu đặc biệt hay không, sau đó liên hệ với Trung tâm thu thuế đặc biệt của thành phố Yokohama. Thông báo thuế thu đặc biệt được gửi trong phong bì màu nâu khổ A3 lớn.

Tải xuống các biểu mẫu thông báo, v.v.

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

Vui lòng thực hiện hành động vì những lý do sau có thể xảy ra:

Trường hợp 1: Báo cáo thanh toán lương được nộp như một khoản thanh toán thuế thường xuyên.

⇒Vui lòng kiểm tra báo cáo thanh toán lương đã nộp và nếu có sự sai lệch trong phương thức thu tiền, vui lòng gửi "Yêu cầu chuyển sang hình thức thu tiền đặc biệt".

Trường hợp 2: Tôi đã nộp báo cáo bảng lương sau thời hạn (ngày 31 tháng 1)

⇒Có thể thông báo xác định số tiền thuế đặc biệt đã không đến kịp thời. Trong trường hợp đó, chúng tôi sẽ thông báo cho bạn sau bằng cách phát hành "Thông báo thay đổi số tiền thuế thu đặc biệt".

Trường hợp 3: Nhân viên chưa nộp báo cáo bảng lương

⇒Vui lòng nộp báo cáo thanh toán lương của bạn kịp thời.

Trường hợp 4: Địa chỉ của nhân viên được đề cập vào ngày đánh giá (ngày 1 tháng 1) nằm ngoài thành phố Yokohama.

⇒Vui lòng xác nhận địa chỉ của bạn tính đến ngày đánh giá (ngày 1 tháng 1). Bạn cũng có thể nhận được thông báo từ chính quyền địa phương khác.

Trường hợp 5: Bạn chưa gửi yêu cầu chuyển sang bộ sưu tập đặc biệt

⇒Nếu cần "Yêu cầu chuyển sang hình thức thu nợ đặc biệt" (ví dụ, nếu bạn gia nhập vào giữa năm và công ty mà bạn muốn thu nợ đặc biệt chưa nộp báo cáo thanh toán lương hoặc nếu báo cáo thanh toán lương đã được nộp để thu nợ thông thường cho người mà bạn muốn thu nợ đặc biệt), nhưng bạn chưa nộp, vui lòng gửi "Yêu cầu chuyển sang hình thức thu nợ đặc biệt" càng sớm càng tốt. Nếu bạn đã nộp tờ khai thuế sau giữa tháng 4 và sự thay đổi vẫn chưa được phản ánh trong Thông báo xác định số tiền thuế thu đặc biệt, bạn sẽ được thông báo sau thông qua "Thông báo thay đổi số tiền thuế thu đặc biệt".

※Nếu không có trường hợp nào từ 1 đến 5 nêu trên áp dụng với bạn, vui lòng liên hệ với Trung tâm thu gom đặc biệt của thành phố Yokohama.

Tải xuống các biểu mẫu thông báo, v.v.

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

Thông báo sẽ được gửi theo phương thức thông báo bạn đã chọn khi nộp báo cáo thanh toán lương qua hình thức nộp hồ sơ điện tử (eLTAX). Về phương thức nhận hồ sơ đối với đối tượng nộp thuế đặc biệt (doanh nghiệp) và đối tượng nộp thuế (người lao động), mỗi đối tượng nộp thuế đặc biệt có thể lựa chọn hình thức nhận hồ sơ dữ liệu điện tử hoặc nhận hồ sơ giấy.

Về nguyên tắc, phương thức thu tiền được xác định vào đầu năm tài chính không thể thay đổi trong suốt năm tài chính. (Nếu bạn muốn thay đổi phương thức nhận đã chọn khi lần đầu nộp báo cáo thanh toán lương, bạn có thể thực hiện bằng cách nộp lại báo cáo thanh toán lương qua eLTAX để nhận được báo cáo vào cuối tháng 3.) . Nếu số tiền thuế của bạn thay đổi trong năm tài chính, chúng tôi cũng sẽ thông báo cho bạn nếu phương thức thanh toán của bạn được xác định vào đầu năm tài chính.

Ngoài ra, Thành phố Yokohama không hỗ trợ xử lý điện tử các thông báo thay đổi số tiền thuế thu đặc biệt trong những năm trước, vì vậy chúng sẽ tiếp tục được gửi dưới dạng giấy.

[Trang tham khảo] Về việc điện tử hóa thông báo xác định (thay đổi) thuế đặc biệt

Những thay đổi về số tiền thuế có thể xảy ra vì những lý do như "phân loại người phụ thuộc không chính xác và đã được sửa" hoặc "đã nhận được các tài liệu thuế bổ sung (báo cáo thanh toán lương, dữ liệu khai thuế, v.v.) và số tiền thuế đã được tính toán lại".

Lý do thay đổi sẽ được nêu trong Thông báo thuế thu đặc biệt (dành cho người nộp thuế) mà chúng tôi đã gửi cho bạn. Để biết thông tin chi tiết cụ thể, người lao động nên chuẩn bị thông báo thuế và liên hệ trực tiếp với Chi cục Thuế thành phố thuộc Cục Thuế phường nơi mình làm việc theo địa chỉ ghi trên thông báo thuế.

※Do lo ngại về quyền riêng tư, chúng tôi có thể không trả lời được những câu hỏi không phải do bạn gửi đến.

Chi tiết liên lạc của Phòng Thuế cư trú thuộc Sở Thuế của mỗi phường

Người lao động nên liên hệ với Chi cục Thuế thành phố thuộc Sở Thuế của phường mình theo địa chỉ được ghi trên thông báo thuế.

Khi thực hiện yêu cầu, vui lòng chuẩn bị một bản sao biên lai khấu trừ thuế hoặc tờ khai thuế của năm trước và nếu có bất kỳ sự khác biệt nào, vui lòng liên hệ với người phát hiện ra sự khác biệt đó.

※Do lo ngại về quyền riêng tư, chúng tôi có thể không trả lời được những câu hỏi không phải do bạn gửi đến.

Chi tiết liên lạc của Phòng Thuế cư trú thuộc Sở Thuế của mỗi phường

Xin lưu ý rằng chúng tôi không cấp lại thông báo về thuế đặc biệt (thay đổi) (cho người nộp thuế và người nắm giữ thuế đặc biệt).

Nếu bạn cần thông tin chi tiết về số tiền thuế, v.v. trên thông báo của người nộp thuế, vui lòng lấy giấy chứng nhận thuế cá nhân từ văn phòng phường địa phương hoặc góc dịch vụ hành chính.

Cách yêu cầu giấy chứng nhận miễn thuế thành phố/thuế tỉnh

Vui lòng gửi Thông báo về số tiền thuế thu đặc biệt (thay đổi) (dành cho người nộp thuế) cho những nhân viên bị ảnh hưởng. Các chứng từ liên quan đến nghĩa vụ thu nợ đặc biệt phải do người trả lương lưu giữ.

Xin lưu ý rằng các thủ tục hoàn tiền do giảm giá sẽ được Thành phố Yokohama xử lý trực tiếp với nhân viên, do đó không có thủ tục đặc biệt nào dành cho bên có nghĩa vụ thu tiền đặc biệt phải tuân theo. Ngoài ra, hãy cẩn thận không thay đổi số tiền thuế cho năm tài chính này (năm tài chính hiện tại).

Nếu nhận được thông báo về thay đổi thu nhập tiền lương liên quan đến việc thu thuế đặc biệt trước ngày 10, về nguyên tắc, thông báo về số tiền thuế thu thuế đặc biệt (thay đổi) sẽ được gửi vào cuối tháng đó. Nếu đơn hàng đến sau ngày 11, chúng tôi có thể không thông báo cho bạn vào cuối tháng.

Quyết định có nên đính kèm biên lai thanh toán hay không sẽ được đưa ra dựa trên phương pháp được sử dụng để nộp thuế thu đặc biệt cho Thành phố Yokohama trong năm tài chính trước. Ngay cả khi bạn đã chọn "cần thiết" trong cột "cần thiết/không bắt buộc" khi nộp bảng tóm tắt báo cáo thanh toán lương, chúng tôi sẽ không gửi hóa đơn cho bạn nếu bạn đã thanh toán nhiều lần số tiền thuế đặc biệt của Thành phố Yokohama cho năm tài chính trước bằng phương pháp khác ngoài hóa đơn (dành cho OCR (máy đọc ký tự quang học)).

Đối với các doanh nghiệp yêu cầu biên lai thanh toán để sử dụng tại quầy giao dịch ngân hàng, v.v., vui lòng tải xuống "Biên lai thanh toán thuế thành phố, thuế tỉnh và thuế môi trường lâm nghiệp (thu đặc biệt)" từ trang tải xuống biên lai thanh toán, nhập thông tin, in ra và sử dụng.

Câu hỏi liên quan:

H Tôi đã nhận được thông báo về số tiền thuế đặc biệt (thay đổi) nhưng tôi chưa nhận được hóa đơn mới. Tôi nên làm gì?

Nếu bạn không biết số bảo vệ cho thông báo về số tiền thuế thu đặc biệt được lưu trữ trong eLTAX (Hệ thống cổng thông tin thuế địa phương), vui lòng liên hệ với chúng tôi qua email theo thông tin sau.

Vui lòng viết "Yêu cầu thông báo về số tiền thuế thu đặc biệt của eLTAX (Số bảo vệ)" vào dòng tiêu đề email của bạn và gửi đến địa chỉ "[email protected].lg.jp" cùng với năm thông tin sau:

①Số chỉ định (※1)

②Tên của người thu thuế đặc biệt

③Tên người phụ trách

④Địa chỉ email trả về (※2)

⑤Cần có số bảo vệ thông báo nào (ngày và giờ ban hành thông báo thu thuế đặc biệt có liên quan trên eLTAX) (※3)

(※1) Đây là số gồm bảy chữ số hoặc hai chữ số, có dấu gạch nối và năm chữ số được liệt kê trên thông báo thu thuế đặc biệt do Thành phố Yokohama gửi.

(※2) Đây là câu trả lời cho thắc mắc của bạn. Nếu bạn muốn thay đổi địa chỉ email hiện đã đăng ký, vui lòng hoàn tất thủ tục thay đổi địa chỉ email nhận thông báo bằng cách điền vào mẫu "Thông báo thay đổi phương thức nhận, v.v. của Thông báo thuế thu đặc biệt".

(※3) Mã số bảo vệ cho thông báo dành cho người thu thuế đặc biệt và người nộp thuế trong cùng một tháng là như nhau.

Nếu bạn không chắc chắn về ngày và giờ phát hành thông báo thuế đặc biệt có liên quan trên eLTAX, vui lòng lưu ý rằng Thành phố Yokohama gửi thông báo vào cuối mỗi tháng, vì vậy, ví dụ, nếu thông báo được gửi vào cuối tháng 6, vui lòng viết "Tháng 6".

※Nếu bạn gửi báo cáo thanh toán lương bằng eLTAX và chọn "dữ liệu điện tử" làm phương pháp để nhận thông báo thu thuế đặc biệt, chúng tôi sẽ gửi cho bạn một số bảo vệ đến địa chỉ email mà bạn muốn nhận thông báo khi dữ liệu thông báo được lưu trữ.

Câu hỏi liên quan:

Xin lưu ý rằng dữ liệu tải xuống điện tử có thời hạn hiệu lực (60 ngày).

Tôi có thể tra cứu và tải xuống dữ liệu về thông báo xử lý, v.v. (thông báo thu thuế đặc biệt) cho đến khi nào? (Trang web bên ngoài) (trang chủ eLTAX)

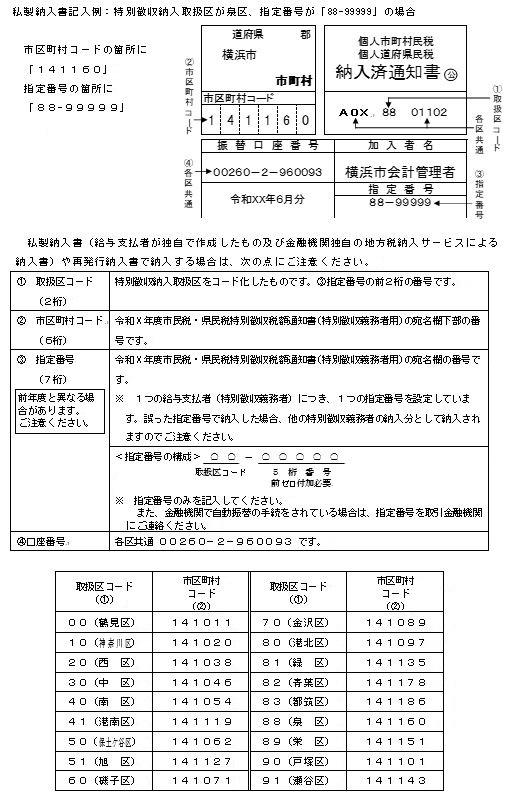

●Cách đọc thông báo quyết định đầu tiên nhận được trong năm có liên quan

Tải xuống "Cách đọc thông báo quyết định đầu tiên nhận được trong năm có liên quan" (PDF: 234KB)

![Cách đọc Thông báo thuế thu đặc biệt (dành cho Người có nghĩa vụ thu đặc biệt) [Ký hiệu]](https://vi.city.yokohama.lg.jp/kurashi/koseki-zei-hoken/zeikin/jigyosya/shizei/choshu/20120330144100.images/tuutinomikata_tousyo.jpg)

●Cách đọc thông báo thay đổi nhận được sau thông báo thứ hai của năm

Tải xuống "Cách đọc thông báo thay đổi được nhận dưới dạng thông báo thứ hai hoặc thông báo tiếp theo của năm áp dụng" (PDF: 244KB)

![Cách đọc Thông báo thuế thu đặc biệt (dành cho Người có nghĩa vụ thu đặc biệt) [Thay đổi]](https://vi.city.yokohama.lg.jp/kurashi/koseki-zei-hoken/zeikin/jigyosya/shizei/choshu/20120330144100.images/tuutinomikata_henkou.jpg)

Thông báo (Thay đổi) về số tiền thuế thu đặc biệt (dành cho người nộp thuế) bắt đầu được giữ bí mật từ năm tài chính 2022.

Không thể bảo mật các thông báo từ trước năm tài chính 2021.

Về nguyên tắc, một khi phương thức thanh toán đã được quyết định vào đầu năm tài chính thì không thể thay đổi vào giữa năm tài chính. Nếu bạn muốn thay đổi phương thức thanh toán đã chọn khi gửi báo cáo ban đầu, bạn có thể thực hiện bằng cách gửi lại báo cáo thanh toán lương qua eLTAX để nhận được báo cáo vào cuối tháng 3.

(※1) Tại thành phố Yokohama, thay đổi duy nhất về phương thức biên lai trong năm tài chính là từ "điện tử sang giấy".

(※2) Tại Thành phố Yokohama, đối với các thông báo thay đổi được nhận trước ngày 10, các thay đổi sẽ được phản ánh trong thông báo vào cuối tháng đó. (Nếu nhận được thông báo sau ngày 11, về nguyên tắc, những thay đổi sẽ được phản ánh từ cuối tháng tiếp theo.) .

(※3) Tại Thành phố Yokohama, nếu bạn nộp báo cáo thanh toán lương trực tiếp cho Thành phố Yokohama qua eLTAX trước cuối tháng 3, bạn có thể chọn nhận báo cáo qua đường điện tử bằng cách chọn tùy chọn đó tại thời điểm đó.

(※4) Tại Thành phố Yokohama, việc gửi thông báo thuế điện tử chỉ khả dụng cho năm tài chính gần nhất. Thông báo thuế của những năm trước sẽ được gửi cho bạn dưới dạng văn bản (sẽ không gửi bản sao điện tử). .

Tải xuống các biểu mẫu thông báo, v.v.

3. Các vấn đề liên quan đến báo cáo thanh toán lương

(1) Về việc gửi báo cáo thanh toán lương

Chúng được gửi đến các doanh nghiệp trong thành phố vào khoảng cuối tháng 10 và đến các doanh nghiệp bên ngoài thành phố vào khoảng cuối tháng 11.

Báo cáo thanh toán lương được gửi dựa trên phương pháp (kết quả thực tế) đã nộp trong năm trước.

Nếu bạn đã nộp tờ khai thuế điện tử (eLTAX) vào năm trước, chúng tôi sẽ không gửi cho bạn báo cáo thanh toán lương.

Nếu báo cáo của năm trước được nộp trên phương tiện điện tử như đĩa quang, chúng tôi sẽ gửi cho bạn báo cáo thanh toán lương (chỉ có bảng tóm tắt).

Nếu bạn đã nộp báo cáo năm trước dưới dạng giấy, chúng tôi sẽ gửi cho bạn báo cáo bảng lương và các tài liệu liên quan.

(2) Nộp báo cáo thanh toán lương

Đối tượng là tất cả nhân viên đã nhận lương hoặc các khoản thanh toán khác trong năm 2024, bao gồm nhân viên bán thời gian, nhân viên thời vụ, nhân viên kinh doanh chân tay và cán bộ công ty, và những người thuộc các nhóm sau.

1. Những người hưởng lương ngày 01/01/2025

2. Những người đã nghỉ hưu trong năm 2024

※Nội dung này được ghi trong báo cáo thanh toán lương năm tài chính 2025 (các khoản thanh toán được thực hiện trong năm tài chính 2024).

Ngay cả khi nhân viên đã nghỉ hưu, nếu tiền lương hoặc các khoản thanh toán khác của nhân viên trong năm trước vượt quá 300.000 yên, nhân viên đó vẫn phải nộp báo cáo thanh toán lương (báo cáo cá nhân).

Ngoài ra, những nhân viên cũ có mức lương và các khoản thanh toán khác trong năm trước là 300.000 yên trở xuống không phải nộp báo cáo thanh toán lương (báo cáo cá nhân), nhưng chúng tôi yêu cầu bạn nộp báo cáo này để nộp thuế phù hợp.

Vui lòng nộp tất cả các báo cáo thanh toán lương cho những nhân viên có địa chỉ trong Thành phố Yokohama, bao gồm cả báo cáo thu nợ thông thường của những nhân viên cũ, đến Trung tâm thu nợ đặc biệt của Thành phố Yokohama.

<Nộp hồ sơ qua đường bưu điện>

〒231-8314

Tòa nhà Trung tâm thương mại công nghiệp tầng 5, số 2 Yamashita-cho, Naka-ku, Yokohama

Trung tâm thu gom đặc biệt của thành phố Yokohama

Sau đây là cách gửi bài: Nếu bạn muốn sử dụng 1. nộp hồ sơ điện tử (eLTAX) và 3. phương tiện điện tử như đĩa quang, bạn sẽ cần phải nộp đơn riêng, vì vậy vui lòng hoàn tất thủ tục trước.

1. Nộp hồ sơ điện tử (eLTAX)

Để biết thông tin về cách nộp đơn, vui lòng xem trang Nộp hồ sơ điện tử và Thanh toán thuế điện tử (eLTAX) (trang web bên ngoài) (Tổ chức thuế địa phương).

2. Qua thư

3. Đĩa quang và các phương tiện điện tử khác

Để biết thông tin về cách nộp đơn, vui lòng xem hướng dẫn trên trang Hướng dẫn và Biểu mẫu nộp đơn.

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

【thẩm quyền giải quyết】 Nộp báo cáo thanh toán lương

Số này là "141003" bất kể nơi cư trú của nhân viên hay địa điểm của người trả tiền.

Câu hỏi liên quan:

H: Địa chỉ giao hàng và mã thành phố/phường/thị trấn/làng để thu thuế đặc biệt của cư dân thành phố/tỉnh là gì?

Người trả lương ở Thành phố Yokohama có thể tải xuống biểu mẫu đăng ký từ trang Biểu mẫu và Sổ tay hướng dẫn hoặc liên hệ với Trung tâm thu tiền đặc biệt của Thành phố Yokohama (ĐT: 045-671-4471). Nếu bạn là người trả lương ở ngoài Yokohama, vui lòng liên hệ với thành phố, thị trấn hoặc làng nơi bạn đang sinh sống.

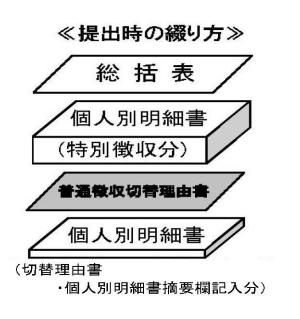

Vui lòng kiểm tra "Danh sách kiểm tra nộp báo cáo thanh toán (PDF: 318KB)" và nộp.

Ngoài ra, vui lòng đóng các tài liệu theo thứ tự sau và nộp cùng nhau bằng kẹp giấy hoặc dây thun.

●Bảng tóm tắt hàng đầu thứ 1

Nếu bạn nhận được bảng tóm tắt màu hồng do Thành phố Yokohama gửi, vui lòng đảm bảo sử dụng bảng tóm tắt màu hồng đó để kiểm tra "số được chỉ định" của bạn. Nếu bạn không có, vui lòng tải xuống từ trang web của Thành phố Yokohama và tạo một bản hoặc sử dụng bảng tóm tắt màu nâu.

※Ngay cả khi bạn sử dụng bảng tóm tắt do chính bạn tạo, nếu bạn nhận được bảng tóm tắt màu hồng do Thành phố Yokohama gửi cho bạn, vui lòng nộp cả bảng tóm tắt đã tạo và bảng tóm tắt màu hồng.

●Câu phát biểu của cá nhân thứ hai: Nhân viên phải chịu sự thu thập đặc biệt

●3. Lý do chuyển sang thu thập thông thường (chỉ khi có nhân viên sẽ được báo cáo là thu thập thông thường)

Cột số người được điền là lý do chuyển sang thu thập thông thường.

※Nếu mọi người đều phải chịu sự thu thập đặc biệt, đừng nộp biểu mẫu này.

●Câu phát biểu của cá nhân thứ tư: Nhân viên thuộc các lý do nêu trong Phiếu lý do chuyển đổi bộ sưu tập thông thường

Trình tự (cách viết) nộp báo cáo thanh toán lương như sau:

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

1. Nếu nộp trên giấy

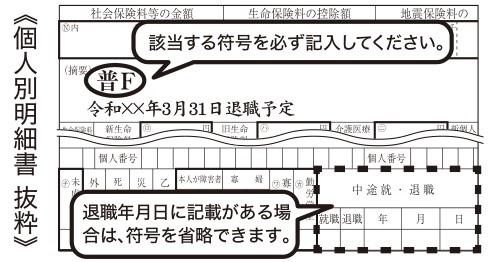

Đối với nhân viên muốn chuyển sang thu lương thông thường, vui lòng nhập mã (Thu nhập thông thường A đến Thu nhập thông thường F) nêu rõ lý do chuyển sang thu lương thông thường vào cột "Tóm tắt" của báo cáo thanh toán lương (bảng kê khai cá nhân). Xin lưu ý rằng nếu không cung cấp thông tin này, hình thức thu thập đặc biệt sẽ được áp dụng ngay cả khi thông tin được đính kèm sau lý do chuyển sang hình thức thu thập thông thường tại thời điểm nộp hồ sơ.

[Ví dụ về câu phát biểu cá nhân]

2. Khi nộp hồ sơ điện tử (eLTAX) hoặc trên phương tiện điện tử như đĩa quang

Vui lòng nhập mã (Từ A đến F) nêu rõ lý do chuyển sang thu hộ thông thường vào cột ghi chú của báo cáo thanh toán lương (bảng kê khai cá nhân) đối với những đối tượng thuộc diện thu hộ thông thường. Không cần phải nộp báo cáo lý do chuyển sang hình thức thu nợ thông thường.

Nếu bạn nộp tờ khai thuế điện tử (eLTAX), ngoài những phương pháp trên, hãy nhớ đánh dấu vào ô "Thu thuế thông thường". Xin lưu ý rằng nếu bạn không chọn ô này, bạn sẽ phải thu thập đặc biệt ngay cả khi đã nhập mã vào trường tóm tắt.

Lý do chuyển sang thu gom thông thường [Tiêu chuẩn thống nhất của Tỉnh Kanagawa]

1. Người hưởng lương đủ điều kiện hưởng lương thường xuyên trong thời gian hiện tại

(1) [Bình thường B] Những người phải chịu sự thu thập đặc biệt tại các địa điểm kinh doanh khác (ví dụ: những địa điểm được nêu trong cột B)

(2) [Bình thường C] Những người có mức lương quá thấp đến mức không thể khấu trừ số tiền thuế đặc biệt (mức lương hàng năm là 1 triệu yên trở xuống)

(3) [Bình thường D] Những người có mức lương không đều đặn (ví dụ: lương không được trả hàng tháng)

(4) [E bình thường] Những người là nhân viên toàn thời gian của chủ sở hữu duy nhất và nhận được mức lương nhân viên toàn thời gian

(5) [F bình thường] Những người đã nghỉ hưu hoặc đang có kế hoạch nghỉ hưu (cho đến cuối tháng 5) và những người đang nghỉ phép

2. Tiêu chí đối với doanh nghiệp chưa được phép thu nợ đặc biệt trong thời điểm hiện tại

(1) [Bình thường A] Số lượng nhân viên phải chịu thu hồi đặc biệt là hai hoặc ít hơn

(2) Do thay đổi hệ thống máy tính, v.v. nên việc triển khai thu thập đặc biệt ngay lập tức là khó khăn.

⇒Nếu trường hợp thuộc điều 2(2), bạn sẽ cần phải nộp một “Thông báo về lý do khó khăn trong việc thực hiện thu nợ đặc biệt” riêng.

Nếu bạn phải thu nợ thông thường, vui lòng gửi báo cáo thanh toán lương theo cách sau.

1. Nếu nộp trên giấy

(1) Lý do chuyển sang thu gom thông thường trong mục "Lý do chuyển sang thu gom thông thường": Nhập số người vào cột Số người của Tướng F.

(2) Trong phần tóm tắt của báo cáo riêng lẻ, hãy nhập mã lý do chuyển sang thu thập thông thường: Biểu tượng thường được viết là F. Nếu bạn đang có kế hoạch nghỉ hưu, vui lòng ghi rõ ngày nghỉ hưu dự định của bạn.

(3) Khi nộp báo cáo thanh toán lương, đính kèm bảng kê thu nhập cá nhân (2) nêu trên bên cạnh “Lý do chuyển sang thu tiền bình thường” và nộp.

[Ví dụ về câu phát biểu cá nhân]

2. Trong trường hợp nộp hồ sơ điện tử (eLTAX) và nộp hồ sơ trên phương tiện điện tử như đĩa quang

(1) Trong phần mô tả dành cho những người chọn nhận hàng thông thường, hãy nhập mã lý do chuyển sang nhận hàng thông thường: Thông thường viết F. Không cần phải nộp báo cáo lý do chuyển sang hình thức thu nợ thông thường.

(2) Nếu bạn nộp tờ khai thuế điện tử (eLTAX), ngoài những phương pháp trên, hãy nhớ đánh dấu vào ô "Thu thuế thông thường". Xin lưu ý rằng nếu bạn không chọn ô này, bạn sẽ phải thu thập đặc biệt ngay cả khi đã nhập mã vào trường tóm tắt.

1. Trường hợp nộp hồ sơ trên giấy

Vui lòng nộp ba mặt hàng sau đây đến Trung tâm thu gom đặc biệt của thành phố Yokohama.

(1) Tóm tắt các sửa đổi: "Bản sửa lỗi" ở góc trên bên trái của bảng tóm tắt đã được khoanh tròn. Vui lòng nhập số người gửi phản hồi vào phần báo cáo.

(2) Tuyên bố cá nhân đã sửa đổi: Từ “Sửa lỗi” sẽ được viết bằng màu đỏ trong cột tóm tắt của bản báo cáo cá nhân đã sửa lỗi.

(3) Các tuyên bố cá nhân được gửi: Từ "Không hợp lệ" sẽ được viết bằng màu đỏ trong cột ghi chú của từng báo cáo trước khi bạn sửa lỗi mà bạn đã gửi.

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

2. Trường hợp nộp hồ sơ điện tử (eLTAX)

(1) Khi tạo dữ liệu khai thuế, hãy nhớ đánh dấu vào ô "Chỉnh sửa".

(2) Trong trường hợp "chỉnh sửa", vui lòng chỉ sửa những thông tin có liên quan và gửi biểu mẫu.

Nếu bạn thực hiện chỉnh sửa, bổ sung hoặc hủy bỏ báo cáo cá nhân của mình trong eLTAX và gửi báo cáo thanh toán lương nhiều hơn hai lần, vui lòng chọn "Bổ sung", "Chỉnh sửa" hoặc "Hủy bỏ" làm danh mục gửi từ lần thứ hai trở đi.

※Nếu nộp theo danh mục nộp "Mới", bài nộp có thể không được xem xét hoặc chấp thuận đúng cách.

※Nếu bạn nộp lại báo cáo, vui lòng chỉ chuẩn bị báo cáo riêng lẻ là chủ đề của phần "bổ sung", "chỉnh sửa" hoặc "hủy bỏ" và nộp vào hạng mục nộp báo cáo tương ứng.

Nếu bạn muốn chuyển sang thu tiền thông thường, hãy đánh dấu vào ô "thu tiền thông thường" trên báo cáo lương và nhập mã tương ứng với lý do chuyển sang thu tiền thông thường vào ô giải thích.

※Trong trường hợp eLTAX, không cần phải nộp báo cáo lý do chuyển sang hình thức thu thuế thông thường.

Vui lòng chỉ gửi bảng tóm tắt. Trong trường hợp này, vui lòng nhập "0" vào cột "Tổng số nhân sự đã báo cáo" của Báo cáo thanh toán lương (Bảng tóm tắt). Ngoài ra, trong cột "Tổng số người nhận", nếu bạn có nhân viên sống ngoài Yokohama, vui lòng nhập số lượng nhân viên đó. Nếu bạn không có nhân viên, dù họ sống ở Yokohama hay ở nơi khác, vui lòng nhập "0".

Vui lòng gạch bỏ phần có liên quan trong bảng tóm tắt bằng một đường kẻ đôi, viết những thay đổi bằng màu đỏ, sau đó nộp. Ngoài ra, vui lòng nộp "Thông báo thay đổi địa điểm/Tên người trả lương (Người có nghĩa vụ thu nợ đặc biệt)".

Để biết thông tin chi tiết về cách bắt đầu sử dụng eLTAX và các phương pháp sử dụng cụ thể, vui lòng truy cập trang chủ eLTAX (trang web bên ngoài).

Nếu bạn có bất kỳ câu hỏi nào liên quan đến việc sử dụng eLTAX, vui lòng xem phần "Liên hệ với chúng tôi" trên trang chủ eLTAX (trang web bên ngoài).

※Liên kết URL

●Trang chủ eLTAX: https://www.eltax.lta.go.jp/ (Trang web bên ngoài)

●"Thắc mắc" trên trang chủ eLTAX: https://www.eltax.lta.go.jp/support/otoiawase/helpdesk/ (Trang web bên ngoài)

●"Câu hỏi thường gặp" trên trang chủ eLTAX: https://eltax.custheip.com/ (Trang web bên ngoài)

(3) Thu thuế cư trú cá nhân đặc biệt

Theo "Chương trình khuyến khích thu thuế đặc biệt" đang được Tỉnh Kanagawa và tất cả các thành phố trong tỉnh thực hiện, tất cả các doanh nghiệp trong thành phố và ngoài thành phố (kể từ năm tài chính 2016) có nghĩa vụ khấu trừ thuế thu nhập đều được chỉ định là đơn vị thu thuế cư trú cá nhân đặc biệt và tất cả nhân viên, bao gồm cả nhân viên bán thời gian, cán bộ công ty, v.v., đều phải chịu thuế cư trú cá nhân đặc biệt. Các doanh nghiệp và nhân viên không thể tự ý lựa chọn hình thức thu gom thông thường.

Tuy nhiên, tại mỗi thành phố, thị trấn và làng mạc trong Tỉnh Kanagawa, việc thu gom thông thường chỉ được phép nếu đáp ứng được [Tiêu chuẩn thống nhất của Tỉnh Kanagawa]. [Tiêu chuẩn thống nhất của tỉnh Kanagawa] Không được phép thu gom vì bất kỳ lý do nào khác.

Để biết thêm chi tiết, vui lòng tham khảo "Khuyến khích thu thuế cư trú cá nhân đặc biệt".

[Tiêu chuẩn thống nhất của tỉnh Kanagawa]

1. Người hưởng lương đủ điều kiện hưởng lương thường xuyên trong thời gian hiện tại

(1) [Bình thường B] Những người phải chịu sự thu thập đặc biệt tại các địa điểm kinh doanh khác (ví dụ: những địa điểm được nêu trong cột B)

(2) [Bình thường C] Những người có mức lương quá thấp đến mức không thể khấu trừ số tiền thuế đặc biệt (mức lương hàng năm là 1 triệu yên trở xuống)

(3) [Bình thường D] Những người có mức lương không đều đặn (ví dụ: lương không được trả hàng tháng)

(4) [E bình thường] Những người là nhân viên toàn thời gian của chủ sở hữu duy nhất và nhận được mức lương nhân viên toàn thời gian

(5) [F bình thường] Những người đã nghỉ hưu hoặc đang có kế hoạch nghỉ hưu (cho đến cuối tháng 5) và những người đang nghỉ phép

2. Tiêu chí đối với doanh nghiệp chưa được phép thu nợ đặc biệt trong thời điểm hiện tại

(1) [Bình thường A] Số lượng nhân viên phải chịu thu hồi đặc biệt là hai hoặc ít hơn

(2) Do thay đổi hệ thống máy tính, v.v. nên việc triển khai thu thập đặc biệt ngay lập tức là khó khăn.

⇒Nếu trường hợp thuộc điều 2(2), bạn sẽ cần phải nộp một “Thông báo về lý do khó khăn trong việc thực hiện thu nợ đặc biệt” riêng.

Ngoài ra, nếu một nhân viên (người nộp thuế) gia nhập công ty vào giữa năm tài chính yêu cầu chuyển từ hình thức thanh toán cá nhân (thu thuế thông thường) sang hình thức thu thuế đặc biệt, vui lòng gửi "Yêu cầu chuyển sang hình thức thu thuế đặc biệt" đến Trung tâm thu thuế đặc biệt của thành phố Yokohama (nếu thời hạn thu thuế thông thường đã qua, bạn không thể chuyển sang hình thức thu thuế đặc biệt). .

(4) Nếu có sự thay đổi của một nhân viên

Vui lòng nộp "Thông báo thay đổi tình trạng người hưởng lương liên quan đến báo cáo thanh toán lương" qua eLTAX hoặc qua đường bưu điện đến Trung tâm thu thuế đặc biệt của thành phố Yokohama.

Tải xuống các biểu mẫu thông báo, v.v.

Phần "Người trả lương" của biểu mẫu thông báo thay đổi phải được điền thông tin với người sử dụng lao động trước đây của bạn và phần "Người sử dụng lao động mới" phải được điền thông tin với người sử dụng lao động mới của bạn, sau đó biểu mẫu phải được nộp từ người sử dụng lao động mới của bạn.

Để biết hướng dẫn chi tiết về cách điền biểu mẫu, vui lòng tham khảo mục "C: Tiếp tục thu thập đặc biệt" trên trang "Nộp biểu mẫu thông báo thay đổi/yêu cầu chuyển đổi".

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

Câu hỏi liên quan:

Hỏi: Tôi nên làm gì nếu một nhân viên đã nộp báo cáo bảng lương nghỉ việc tại công ty? (Thông báo thay đổi tình trạng thu nhập lao động)

Vui lòng nộp "Thông báo thay đổi tình trạng người hưởng lương liên quan đến báo cáo thanh toán lương" qua eLTAX hoặc qua đường bưu điện đến Trung tâm thu thuế đặc biệt của thành phố Yokohama.

Tải xuống các biểu mẫu thông báo, v.v.

<Cách viết>

(Một) Vui lòng để trống các cột (a) Thuế đặc biệt (số tiền thuế hàng năm), (b) Số tiền đã thu và (c) Số tiền chưa thu và khoanh tròn “Năm tài chính mới” ở trên cùng (phía bên phải) của biểu mẫu thông báo thay đổi trước khi nộp.

Để biết hướng dẫn chi tiết khác ngoài những hướng dẫn được đề cập ở trên, vui lòng tham khảo "A: Thu thập thông thường" trên trang "Nộp thông báo thay đổi/Biểu mẫu yêu cầu chuyển đổi".

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

Câu hỏi liên quan:

Hỏi: Tôi nên làm gì nếu nhân viên đã nộp báo cáo bảng lương thay đổi công việc? (Thông báo thay đổi tình trạng thu nhập lao động)

(5) Nếu địa chỉ của nhân viên vào ngày 1 tháng 1 khác với địa chỉ được liệt kê trên báo cáo thanh toán lương (báo cáo cá nhân) (địa chỉ không chính xác)

1. Nếu bạn đang gửi báo cáo thanh toán lương của mình qua eLTAX

Vui lòng nộp mẫu đơn này cùng với báo cáo riêng về số tiền đã hủy trong mục nộp "Hủy" (thủ tục).

Bạn cũng nên nộp báo cáo bảng lương đến thành phố, thị trấn hoặc làng nơi bạn có địa chỉ chính xác.

2. Nếu bạn nộp báo cáo thanh toán lương trên giấy

Vui lòng nộp ngay ba mặt hàng sau đây đến Trung tâm thu gom đặc biệt của thành phố Yokohama.

Bạn cũng nên nộp báo cáo bảng lương đến thành phố, thị trấn hoặc làng nơi bạn có địa chỉ chính xác.

①Báo cáo thanh toán lương (bảng tóm tắt) có "sửa đổi"

②Báo cáo thanh toán lương "Đã sửa" (tuyên bố cá nhân)

Trong trường địa chỉ, hãy viết "Địa chỉ chính xác tính đến ngày 1 tháng 1" và trong trường ghi chú, hãy viết bằng chữ màu đỏ "Sửa lỗi [Địa chỉ không chính xác] (Lỗi) Địa chỉ viết không chính xác của Thành phố Yokohama".

③Báo cáo bảng lương "không hợp lệ" (Báo cáo cá nhân)

Trường địa chỉ ghi là "Địa chỉ được báo cáo không đúng tại Thành phố Yokohama" và ghi chú màu đỏ là "Không hợp lệ" trong trường nhận xét.

Để biết hướng dẫn chi tiết về cách điền địa chỉ, vui lòng tham khảo mục "G: Địa chỉ không chính xác" trên trang "Nộp thông báo thay đổi địa chỉ/Biểu mẫu yêu cầu chuyển đổi".

Tải xuống các biểu mẫu thông báo, v.v.

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

4. Các vấn đề liên quan đến giao hàng

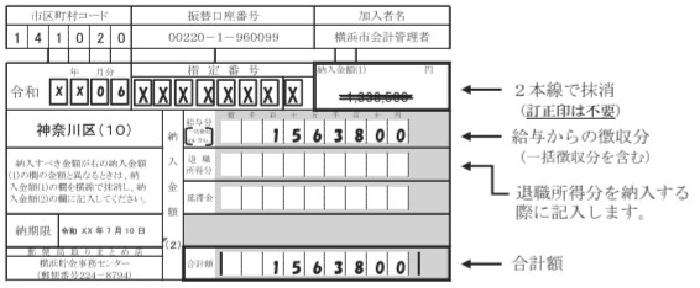

Phiếu giao hàng của Thành phố Yokohama có thể được sửa và sử dụng bởi những người có nghĩa vụ thu tiền đặc biệt, vì vậy chúng tôi không gửi phiếu giao hàng mới.

Vui lòng gạch bỏ số tiền đã in và ghi đè lên số tiền đã sửa.

[Ví dụ sửa lỗi]

※Nếu bạn đang nộp thuế cho thu nhập hưu trí, vui lòng điền vào mẫu khai thuế ở mặt sau của thông báo thanh toán.

※Không cần phải đóng dấu vào biên lai giao hàng.

※Quy trình tương tự sẽ được áp dụng nếu nhân viên mới nhận được thông báo về số tiền thuế (thay đổi).

※Cột "Thu nhập hưu trí" trên biên lai thanh toán là nơi bạn nhập thuế thành phố và thuế tỉnh để khấu trừ vào thu nhập hưu trí của bạn. Đây không phải là phần ghi lại số tiền thuế dành cho cá nhân đã nghỉ hưu.

Nếu ai đó đã nghỉ hưu, hãy trừ số tiền thuế của người đó khỏi số tiền trong cột "Lương".

[Tải xuống phiếu giao hàng mới]

Bạn cũng có thể tải hóa đơn từ trang "Hóa đơn thuế thành phố, thuế tỉnh và thuế môi trường lâm nghiệp (thu đặc biệt), nhập thông tin, in ra và sử dụng.

Để biết thông tin chi tiết về cách sử dụng, vui lòng xem liên kết ở trên.

Nếu bạn có bất kỳ câu hỏi nào về cách điền vào biểu mẫu, vui lòng liên hệ với Phòng Quản lý Thuế thuộc Cục Tài chính Thành phố Yokohama.

<Liên hệ> Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

Nếu không có thay đổi nào về số lượng được chỉ định, bạn có thể sử dụng biên lai giao hàng như hiện trạng.

Vui lòng nộp riêng "Thông báo thay đổi địa điểm/tên người trả lương (Người có nghĩa vụ thu nợ đặc biệt)" qua e-LTAX hoặc qua thư đến Trung tâm thu nợ đặc biệt của thành phố Yokohama.

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

Bạn có thể thanh toán tại Ngân hàng Bưu điện Nhật Bản (bưu điện) ở các tỉnh Kanagawa, Tokyo, Chiba, Saitama, Ibaraki, Tochigi, Gunma và Yamanashi bằng cách mang theo biên lai thanh toán.

Bạn có thể thanh toán tại bất kỳ Ngân hàng Bưu điện Nhật Bản (bưu điện) nào khác ngoài những ngân hàng được liệt kê ở trên bằng cách yêu cầu Thành phố Yokohama chỉ định ngân hàng đó là Ngân hàng Bưu điện Nhật Bản (bưu điện) sẽ xử lý thanh toán.

Vui lòng xác nhận tên và địa chỉ của Ngân hàng Bưu điện Nhật Bản (bưu điện) và sau đó liên hệ với Trung tâm thu nợ đặc biệt của thành phố Yokohama qua điện thoại. Nếu bạn đã chỉ định một Ngân hàng Bưu điện Nhật Bản (bưu điện), bạn không cần phải thực hiện bất kỳ thủ tục bổ sung nào.

Nếu ngân hàng của bạn chưa được chỉ định, vui lòng điền vào Mẫu yêu cầu chỉ định của Ngân hàng Bưu điện Nhật Bản (Bưu điện) (PDF: 47KB, Excel: 13KB) và gửi qua fax hoặc thư đến Trung tâm thu nợ đặc biệt của Thành phố Yokohama. Khoảng 10 ngày sau khi bạn gửi yêu cầu, thông báo chỉ định sẽ được gửi đến đại lý thu nợ đặc biệt và Ngân hàng Bưu điện Nhật Bản (bưu điện) đã gửi yêu cầu.

<Nộp ở đâu>

Trung tâm thu gom đặc biệt của thành phố Yokohama

〒231-8314 2 Yamashita-cho, Naka-ku, Yokohama, Tòa nhà Trung tâm thương mại công nghiệp Tầng 5

FAX: 045-210-0480

Tại Thành phố Yokohama, chúng tôi sẽ xác định địa điểm giao hàng cho mỗi bên có nghĩa vụ thu gom đặc biệt.

Nếu bạn muốn kiểm tra mã thành phố, phường, thị trấn hoặc làng để giao hàng (※), vui lòng kiểm tra Thông báo xác định (thay đổi) số tiền thuế thu đặc biệt (dành cho Người có nghĩa vụ thu đặc biệt) mà chúng tôi đã gửi cho bạn hoặc vui lòng tham khảo "Danh sách mã thành phố, phường, thị trấn hoặc làng để thanh toán thu đặc biệt (PDF: 89 KB)" sau đây.

※Mã thành phố/thị trấn/làng nơi giao hàng được xác định bằng hai chữ số đầu tiên của số được chỉ định (đối với người có nghĩa vụ thu nợ đặc biệt có số được chỉ định là ○○-△△△△△, số áp dụng cho ○○).

<Nếu bạn đang sử dụng hệ thống thanh toán chung của thuế địa phương>

Vui lòng không sử dụng mã thành phố/phường/thị trấn/làng ở trên mà hãy sử dụng "141003 (mã thành phố Yokohama)".

Để biết thêm chi tiết, vui lòng xem trang thông tin "Thanh toán chung thuế địa phương".

<Liên hệ>

Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

Vui lòng tải xuống biên lai thanh toán từ trang "Biên lai thanh toán thuế thành phố, thuế tỉnh và thuế môi trường rừng (thu đặc biệt), nhập thông tin, in ra và sử dụng.

Để biết thông tin chi tiết về cách sử dụng, vui lòng xem liên kết ở trên.

Nếu chúng tôi gặp khó khăn trong việc tạo tài liệu, vui lòng liên hệ với chúng tôi qua điện thoại để yêu cầu cấp tài liệu.

<Liên hệ> :

(Thắc mắc về phiếu giao hàng)

Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

(Yêu cầu liên quan đến thông báo thay đổi tên địa điểm, v.v.)

Trung tâm thu gom đặc biệt thành phố Yokohama Điện thoại: 045-671-4471

Vui lòng kiểm tra trang thanh toán để biết thuế thành phố, phí bảo hiểm y tế quốc gia, v.v.

<Liên hệ> Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

Vui lòng tải xuống biên lai thanh toán từ trang "Biên lai thanh toán thuế thành phố, thuế tỉnh và thuế môi trường rừng (thu đặc biệt), nhập thông tin, in ra và sử dụng.

Để biết thông tin chi tiết về cách sử dụng, vui lòng xem liên kết ở trên.

Nếu chúng tôi gặp khó khăn trong việc tạo tài liệu, vui lòng liên hệ với chúng tôi qua điện thoại để yêu cầu cấp lại.

<Liên hệ> :

(Thắc mắc về biên lai giao hàng được cấp lại)

Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

(Yêu cầu liên quan đến thông báo thay đổi tên địa điểm, v.v.)

Trung tâm thu gom đặc biệt thành phố Yokohama Điện thoại: 045-671-4471

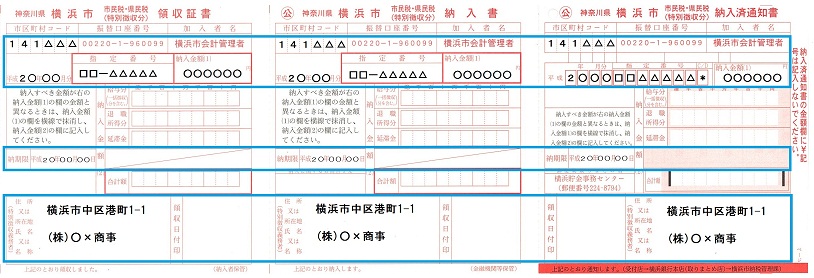

Nếu bạn sử dụng mẫu giao hàng trống, vui lòng điền vào sáu trường sau.

1. Mã thành phố (Nếu bạn không chắc chắn, vui lòng kiểm tra tại đây: "Danh sách các thành phố cần thu thập đặc biệt (PDF: 89KB)")

2. Ngày thanh toán

3. Số chỉ định ※Trong trường số được chỉ định ở phía bên phải của thông báo thanh toán, không sử dụng dấu gạch nối và nhập * vào C/D. Số được chỉ định trên Thông báo về Số tiền thuế thu đặc biệt (Thay đổi) là □□ -Trong trường hợp của △△△△△, nó sẽ trở thành "□□△△△△△△*".

4. Số tiền thanh toán ※Khi chi trả thu nhập hưu trí, không nhập số tiền vào cột Số tiền chi trả (1). Thay vào đó, hãy nhập số tiền vào cột Thu nhập hưu trí và mẫu khai báo thanh toán ở mặt sau của thông báo thanh toán.

5. Thời hạn thanh toán

6. Địa chỉ hoặc vị trí và tên hoặc tên của người thu thuế đặc biệt

[Ví dụ]

Nếu bạn có bất kỳ câu hỏi nào về cách điền vào biểu mẫu, vui lòng liên hệ với Phòng Quản lý Thuế thuộc Cục Tài chính Thành phố Yokohama.

<Liên hệ> Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

Tại thành phố Yokohama, thuế thành phố và thuế tỉnh (phần thu đặc biệt) không thể thanh toán bằng chuyển khoản ngân hàng tự động hoặc tiền điện tử.

Câu hỏi liên quan:

Hỏi: Về thuế cư trú của thành phố và tỉnh (phần thu đặc biệt), có cách nào khác để nộp thuế ngoài việc sử dụng biên lai nộp thuế do Thành phố Yokohama cấp tại quầy giao dịch của tổ chức tài chính hoặc sử dụng dịch vụ nộp thuế địa phương không?

<Liên hệ> Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

Vui lòng thanh toán trước ngày 10 của tháng tiếp theo tháng thu tiền (hoặc trước ngày làm việc tiếp theo nếu ngày đó trùng với ngày lễ quốc gia hoặc ngày lễ của tổ chức tài chính).

Nếu không thanh toán đúng hạn, chúng tôi sẽ gửi lời nhắc nhở và tiến hành thủ tục thu nợ, đồng thời có thể thu phí trả chậm.

Câu hỏi liên quan:

Hỏi: Xin vui lòng cho tôi biết về thủ tục thanh toán đặc biệt cho thuế thành phố và thuế tỉnh (thu đặc biệt).

<Liên hệ> Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

Ngoại lệ thanh toán đặc biệt là hệ thống trong đó những người có nghĩa vụ thu thuế đặc biệt đối với thuế cư trú của thành phố và tỉnh có ít hơn 10 nhân viên (dù ở trong hay ngoài thành phố Yokohama) thường xuyên có thể nộp số tiền thuế thu đặc biệt thành hai đợt mỗi năm với sự chấp thuận của thị trưởng. Để biết thông tin chi tiết về các yêu cầu phê duyệt, hủy bỏ phê duyệt sau khi phê duyệt và các thủ tục cần thực hiện nếu không đáp ứng các yêu cầu đặc biệt, vui lòng xem phần Đơn xin và Thanh toán Ngoại lệ cho Ngày giao hàng hoặc liên hệ với Phòng Quản lý Thuế thuộc Cục Tài chính, Thành phố Yokohama.

<Liên hệ> Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

Nếu bạn phát hiện mình đã nộp quá nhiều hoặc chưa nộp thuế, vui lòng liên hệ với Phòng Quản lý Thuế thuộc Cục Tài chính Thành phố Yokohama.

<Liên hệ> Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

Nếu bạn trễ hạn thanh toán, để đảm bảo công bằng cho những người đã nộp thuế đúng hạn, bạn sẽ bị tính phí trả chậm (lãi suất chậm nộp) được tính theo tỷ lệ tương ứng với số ngày từ ngày sau ngày đến hạn đến ngày bạn thanh toán, vì vậy hãy đảm bảo thanh toán đúng hạn. (Nếu bạn không nộp thuế thành phố đúng hạn, bạn sẽ nhận được thông báo nhắc nhở (thư yêu cầu, v.v.) về số tiền quá hạn.) Khi thực hiện chuyển khoản, vui lòng sử dụng "Phiếu giao hàng thành phố Yokohama" dự phòng được gửi kèm với Thông báo thuế thu đặc biệt và Sổ thu đặc biệt. Nếu bạn có bất kỳ câu hỏi nào liên quan đến việc nộp thuế, chẳng hạn như ngày chuyển tiền bị chậm trễ, vui lòng liên hệ với Phòng Quản lý Thuế thuộc Cục Tài chính Thành phố Yokohama.

<Liên hệ> Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

Bạn có thể sử dụng hệ thống thanh toán chung thuế địa phương bằng eLTAX (Bạn có thể nộp thuế cư trú cá nhân (phần thu đặc biệt), thuế cư trú doanh nghiệp và thuế cơ sở kinh doanh.) .

Ngoài ra, eLTAX là dịch vụ cho phép bạn gửi các giấy tờ cần thiết như báo cáo thanh toán lương. Để biết thông tin chi tiết về cách bắt đầu sử dụng eLTAX và các phương pháp sử dụng cụ thể, vui lòng truy cập "Trang chủ eLTAX (Trang web bên ngoài)" hoặc liên hệ với "Bộ phận trợ giúp eLTAX (Trang web bên ngoài)".

■ Bộ phận trợ giúp eLTAX

điện thoại: 0570-081459 (Tốc độ cao)

Nếu bạn không thể đạt được số trên: 03-6745-0720

Các thủ tục có tại Thành phố Yokohama

<Liên hệ để được giải đáp thắc mắc về phương thức giao hàng> Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

Các khoản thu đặc biệt do doanh nghiệp thực hiện là tiền gửi của nhân viên chứ không phải là quỹ kinh doanh, do đó vẫn phải thanh toán ngay cả trong những trường hợp như vậy. Ngoài ra, xin lưu ý rằng ngay cả khi bạn thu thuế từ nhân viên, nếu doanh nghiệp bạn không thanh toán đúng hạn (nếu bạn thanh toán quá hạn), nhân viên của bạn có thể gặp bất lợi như không được cấp chứng nhận nộp thuế.

<Liên hệ> Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

Quyết định có nên đính kèm biên lai thanh toán hay không sẽ được đưa ra dựa trên phương pháp được sử dụng để nộp thuế thu đặc biệt cho Thành phố Yokohama trong năm tài chính trước. Ngay cả khi bạn đã chọn "cần thiết" trong cột "cần thiết/không bắt buộc" khi nộp bảng tóm tắt báo cáo thanh toán lương, chúng tôi sẽ không gửi hóa đơn cho bạn nếu bạn đã thanh toán nhiều lần số tiền thuế đặc biệt của Thành phố Yokohama cho năm tài chính trước bằng phương pháp khác ngoài hóa đơn (dành cho OCR (máy đọc ký tự quang học)).

Đối với các doanh nghiệp yêu cầu hóa đơn thuế để sử dụng tại quầy giao dịch ngân hàng, v.v., vui lòng tải xuống "Hóa đơn thuế thành phố, thuế tỉnh và thuế môi trường lâm nghiệp (thu đặc biệt)" từ trang Hóa đơn thuế thành phố, thuế tỉnh và thuế môi trường lâm nghiệp (thu đặc biệt), nhập thông tin, in ra và sử dụng.

Câu hỏi liên quan:

H Tôi đã nhận được thông báo về số tiền thuế đặc biệt (thay đổi) nhưng tôi chưa nhận được hóa đơn mới. Tôi nên làm gì?

<Liên hệ> Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

Tại thành phố Yokohama, không thể nộp thuế thành phố và thuế tỉnh (thu đặc biệt) tại các cửa hàng tiện lợi.

<Liên hệ> Cục Tài chính Thành phố Yokohama, Phòng Quản lý Thuế, Phòng Thu nợ Đặc biệt Điện thoại: 045-671-3096

Bạn có thể cần một trình đọc PDF riêng để mở tệp PDF.

Nếu bạn không có, bạn có thể tải xuống miễn phí từ Adobe.

![]() Tải xuống Adobe Acrobat Reader DC

Tải xuống Adobe Acrobat Reader DC

Thắc mắc về trang này

Phòng Thuế doanh nghiệp, Cục Tài chính

điện thoại: 045-671-4471

điện thoại: 045-671-4471

Fax: 045-210-0480

Địa chỉ email: [email protected]

ID trang: 194-823-000